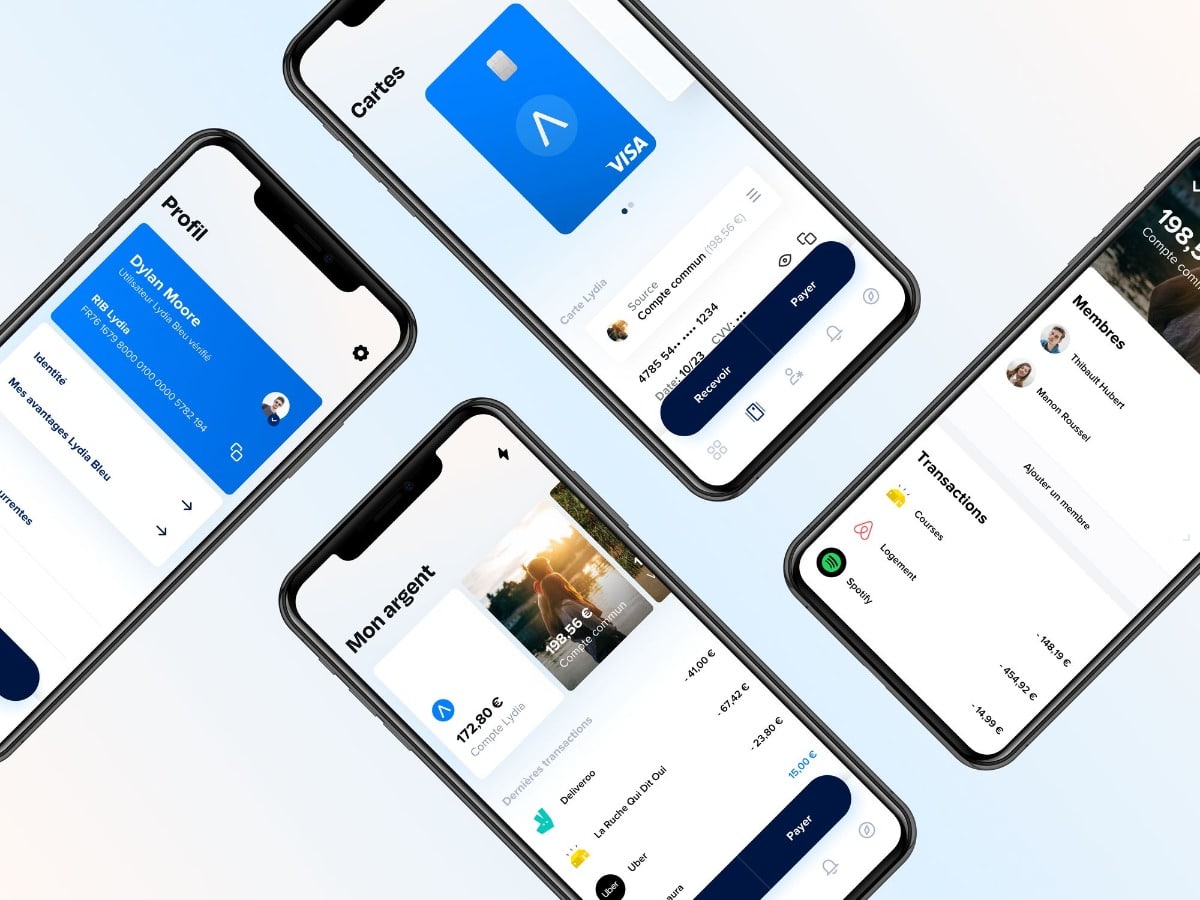

Revolut envisage de monétiser les données de ses utilisateurs

Publié le

23 avril 2024 à

10h49

Un partenariat qui s’inscrit dans la stratégie numérique du géant de la location.

Malgré un contexte économique compliqué, la start-up a réussi à convaincre ses investisseurs « historiques » de lui faire un ...

Sponsorisé

Sponsorisé