En Europe, le coronavirus s’est globalement vu associé à une digitalisation massive du commerce, à une augmentation de l’usage de la technologie et de son rôle en société. Tous les effets du coronavirus n’ont cependant pas encore été identifiés. Certains prophétisent qu’à terme, la monnaie numérique remplacera le cash.

Par ailleurs, le continent a tendance à être fragmenté. Des informations sur l’impact du COVID-19 sur les paiements hors ligne et en ligne pourraient être disponibles pour un pays mais pas pour un autre. Quoi qu’il en soit, les premières constatations suggèrent que les pays d’Europe sont obligés de s’adapter aux moyens numériques en raison de la pandémie. Les paiements sans contact ont augmenté, car les gouvernements ont encouragé leur utilisation et ont augmenté les plafonds des cartes. Les achats en ligne ont augmenté, car les magasins hors ligne ont dû fermer et les gouvernements ont appliqué des règles de distanciation sociale. Il est également probable que les gens passent plus de temps sur les applications mobiles lorsqu’ils sont chez eux, ce qui augmente la probabilité des paiements in-app. La grande question est : que va-t-il se passer à l’avenir ? La réponse dépend de nombreux aspects, par exemple de l’évolution de la pandémie ou de la façon dont la vie quotidienne s’adaptera à la nouvelle situation. Si les exigences de distanciation sociale restent en place pendant longtemps, il est probable que l’ensemble des paiements en Europe évolue, pour se moderniser et s’améliorer. Avec le développement de l’euro numérique, en discussion, ce paysage des paiements pourrait bien se voir plus bouleversé qu’on ne l’imagine.

La disruption européenne de l’année 2020

L’accélération de la transition numérique

Le Covid-19 et les mesures sanitaires qui l’ont accompagné ont forcé les services et commerces non essentiels à la fermeture, les gens à rester chez eux, et le numérique à s’imposer. C’est d’autant plus vrai dans le cas des applications bancaires et de la fintech, qui se sont imposées en nouvelles méthodes de paiement pour certains, tandis qu’ils étaient déjà bien connus de d’autres. Les pays baltiques et scandinaves, notamment, étaient déjà champions de leurs usages, avec l’Estonie, le Royaume Uni, et la Suisse.

Inscrivez-vous à la newsletter

En vous inscrivant vous acceptez notre politique de protection des données personnelles.

Pour d’autres pays, comme la Turquie ou l’Italie, où le cash est encore présent et où l’utilisation de ces nouvelles technologies se heurtent à quelques obstacles culturels, démographiques et économiques, on a par exemple vu une augmentation de l’utilisation de PayPal. Son utilisation a augmenté de 132% en Turquie, de 128% en France, ou encore de 91% en Italie. Les applications bancaires ont aussi été plus utilisées, forçant ceux qui lui préférait un déplacement physique à la banque, à utiliser davantage leur PC ou leur téléphone. D’autres applications pour le trading ou les informations financières, telles que eToro par exemple, ont été davantage utilisées elles aussi.

Les paiements via téléphone ont également progressé, liés à l’association entre cash et risques de contamination. Ces paiements par téléphone, en Europe, se limitent cependant à quelques grosses entreprises aux services bien connus et dominant le marché, comme Apple Pay et Google Pay. Ces services ont pourtant été lancés à différents moments sur le continent, laissant voir des degrés différents de maturité entre les pays : au Royaume-Uni, les services furent lancés en 2014, tandis qu’aux Pays-bas, ils apparurent en 2019. Dans ce dernier cas, Apple Pay a été boosté par l’intégration dont elle a profité au sein des services de la banque néerlandaise ING.

Un autre aspect des conséquences du Covid-19 sur les habitudes de paiements est le rôle toujours plus important des achats en ligne. Déjà, avant la pandémie, la pénétration des achats en ligne était élevée dans la plupart des pays. Les consommateurs du Royaume-Uni avaient dépensé 200 milliards d’euros en achats en ligne en 2019 – soit environ deux fois plus que leurs homologues français. Certains petits pays du continent, comme Malte, Chypre, le Monténégro et l’Islande, dépendaient fortement des achats en ligne effectués en dehors de leur pays, que l’on appelle achats transfrontaliers. D’autres pays, également, effectuaient des achats à l’étranger, généralement dans des pays proches. L’Irlande, par exemple, faisait ses achats au Royaume-Uni, tandis que les Autrichiens visitaient les boutiques en ligne allemandes. Toutes ces tendances ont été accélérées par la disruption numérique forcée que la pandémie a créé, limitée par les lenteurs liées aux contraintes sanitaires et mesures imposées sur les flux transfrontaliers.

Les paiements sans contact ont été le changement majeur apporté par le Covid-19. Le terme « sans contact » est vaste et englobe différents types de paiements effectués par différents moyens, comme une carte de débit avec une puce NFC. Mais d’autres exemples existent, et incluent les smartphones ou les bracelets avec un jeton NFC intégré, ou encore des applications qui déchiffrent un QR code. Les gouvernements ont particulièrement incité les paiements sans contact durant la pandémie, en rehaussant les plafonds maximum jusqu’auxquels les paiements sans contact pouvaient être effectués. Au Danemark, par exemple, on a vu le plus haut plafond limite du sans contact, mis à 47 euros. Dans ce pays, tout comme en Suède, même avant le Covid, on trouvait un intérêt pour les paiements mobiles et sans contact (consistant à poser son téléphone sur un POS). Ces deux pays d’Europe du Nord sont cependant loin d’approcher le niveau de pénétration des paiements sans contact via téléphone de la Chine, où on atteint 80% d’utilisation de cette méthode.

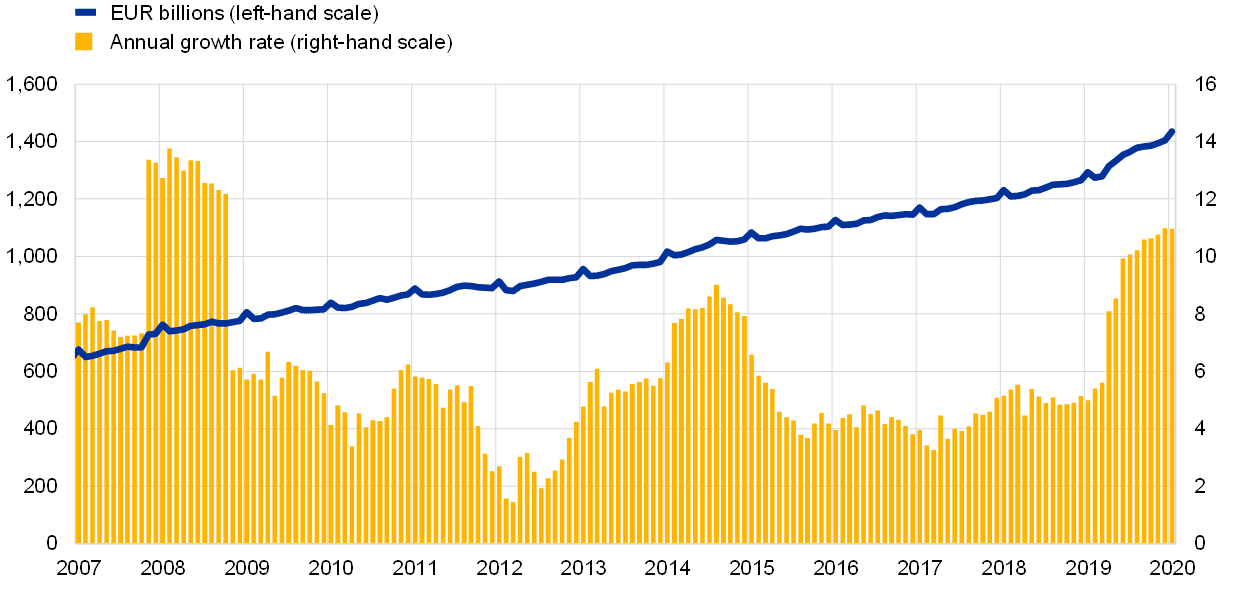

En bleu, la courbe de la valeur totale, en billion, du cash en circulation.

En jaune, le taux de croissance annuelle de la circulation du cash.

Source : BCE.

Vers l’abandon du cash ?

Malgré des mesures visant à inciter l’utilisation des paiements sans contact, le paysage du cash est resté complexe durant la pandémie, loin d’être marqué par un total abandon de la part des consommateurs. Au contraire, dans certains pays, son usage a même augmenté. En Allemagne par exemple, Statista note une multiplication par deux de l’usage du cash. La BCE, complétant son étude de 2019 par une enquête ad hoc réalisée en juillet 2020, déclare que quatre répondants sur dix ont répondu qu’ils avaient moins souvent utilisé les espèces depuis le début de la pandémie. Cela, combiné à la numérisation en cours des paiements de détail, aurait pu entraîner une diminution de la demande de liquidités. Cependant, cette réduction de la demande n’a pas eu lieu. En fait, le nombre de billets en euros en circulation a augmenté depuis 2007 : c’est ce qu’on appelle “le paradoxe des billets”. Cependant, on parle ici de tendance générale. Dans le détail, les choses ont été un peu plus compliquées, et les pays loin d’être tous égaux.

On a parfois assisté également à un changement de tendance : aux Pays Bas, les paiements par POS (système de caisse) ont ainsi diminué au début, dû au fait que les magasins étaient fermés. Mais les supermarchés ont peu à peu promu l’utilisation du sans contact, jusqu’à faire augmenter son utilisation, encouragé par le gouvernement. Le pays est arrivé à 45% de part du marché pour le paiement sans contact, partant d’une baisse initiale. Pourquoi ce délai ? Comme pour de nombreux pays, les réticences de la population à utiliser le paiement sans contact peuvent s’expliquer par des différences d’éducation à la technologie, et de génération. Comme le pointe Statista, les personnes âgées sont moins habituées, et on voit une utilisation plus élevée chez les milléniaux.

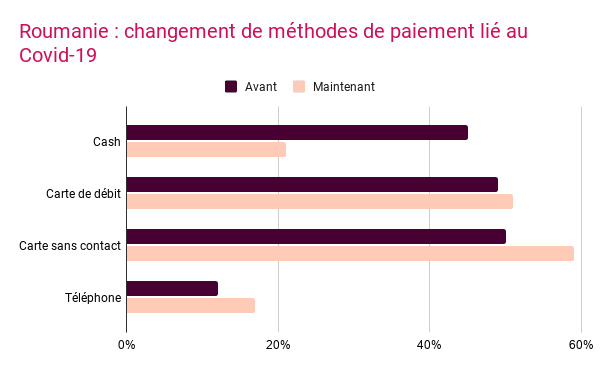

Certains pays ont vécu une résistance plus marquée au profit du cash. C’est le cas de la Roumanie où, historiquement, l’argent liquide est hautement utilisé. Dans le pays, il n’y a pas vraiment de pénétration des cartes de crédit, mais plutôt des cartes de débit, qui ont augmenté de quelques pourcents dans leur utilisation, à mesure que le risque était associé au cash. Tout cela est très relatif, cependant le cash est toujours bien présent. Il est donc plus juste de dire que la transition numérique s’est accélérée dans les pays qui partaient déjà avec une avance. Au Danemark, en Norvège, UK, ou en France, par exemple, qui connaissaient déjà de grands intérêts dans l’innovation numérique et le développement, et où les paiements par carte étaient déjà très populaires. En Europe Centrale, on peut davantage parler d’une fragmentation des innovations, avec une légère augmentation des paiements numériques et par carte, sans arriver au niveau des pays baltiques.

Clémence Maquet / Siècle Digital. Source: Statista.

Par ailleurs, les chiffres de paiement sont difficiles à identifier pour le continent européen. Il y a deux raisons à cela : premièrement, il n’existe pas de suivi actif des transactions en espèces, ce qui rend difficile l’identification de la taille exacte du marché. Les chiffres concernant le nombre de consommateurs européens qui utilisent des billets ou des pièces nécessitent donc des recherches étendues et approfondies. Deuxièmement, l’Europe ne dispose pas d’une approche unifiée pour la déclaration des paiements. Les 19 pays de la zone euro ont des chiffres normalisés, mais les pays non-membres de la zone euro ont chacun leurs propres méthodologies, styles de déclaration et qualité des données.

Un futur flou pour nos méthodes de paiements

En tant que moyen le plus ancien de payer des biens ou des services, l’argent liquide pourrait être considéré comme une relique du passé, sur le point de faire place à une nouvelle génération de paiements. Pour beaucoup, la Suède en est le meilleur exemple, étant le premier pays, ou le plus proche, d’Europe et du monde à devenir une « société sans espèces ».

Mais le futur est-il vraiment la carte bancaire ? Il semblerait que les Banques Centrales du monde entier misent plutôt sur les monnaies numériques, puisque plus de 85% d’entre elles sont à ce jour engagées dans des recherches et expérimentations sur des MNBC. Ces monnaies numériques seraient stockées numériquement, dans une application, sur une carte, sur un registre central ou un compte relié à la banque centrale qui l’a émise. Pour payer, plusieurs voies se dessinent : on pourrait utiliser la MNBC de manière sécurisée et instantanée (grâce à une blockchain, ou non), à l’aide d’un dispositif tel qu’un smartphone ou une carte matérielle. L’Europe, par exemple, semble se diriger un portefeuille numérique, une application, et des cartes physiques ou virtuelles. Un peu comme l’on paye avec une carte bancaire classique, on pourrait donc payer en monnaie digitale. Pas question, pourtant, de se diriger vers la fin du cash, comme le résume Fabio Panetta, membre du directoire de la BCE : “La liberté des consommateurs de choisir leur mode de paiement est de la plus haute importance pour nous. Par conséquent, nous visons à garantir l’acceptation et l’accès aux espèces dans toute la zone euro, tout en promouvant l’innovation sur les paiements numériques, y compris dans nos travaux sur l’éventuelle émission d’un euro numérique”.

Avec la montée des cryptomonnaies, incarnée par le taux en flèche du Bitcoin, il est probable que le paysage de la monnaie et des méthodes de paiement se diversifie dans le futur, posant des enjeux d’harmonisation et de régulation aux décideurs.