Objets connectés, data, assurance… Je ne sais pas si vous avez remarqué, mais s’il y a un secteur dont les médias nous renvoient l’image de massive transformation digitale, c’est bien celui de l’assurance. Pas une semaine qui ne passe sans un article sur les investissements de tel grand groupe dans telle startup ou incubateur, sur les millions que tel autre investit dans sa digitalisation. On a l’impression d’un dynamisme fou, pourtant à bien y réfléchir quand on se place d’un point de vue client l’irruption des objets connectés dans le paysage de l’assurance reste du domaine de la science-fiction.

Vous croyez ?…

Pourtant la transformation est en marche et des produits assurance connectés sont d’ores et déjà commercialisés sur le secteur de l’automobile. La première à s’être lancée c’est YouDrive, distribuée par Direct Assurance (filiale du groupe AXA), suivie plus récemment par Allianz.

La première assurance auto connectée en France

Alors de quoi s’agit-il ?

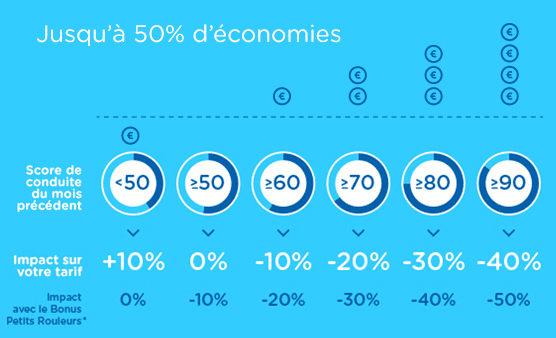

YouDrive est une assurance auto destinée aux conducteurs de moins de 7 ans de permis (ou n’ayant jamais été assurés). Elle fonctionne avec un boîtier que l’assuré installe dans son véhicule. Celui-ci remonte de la data sur la conduite de l’assuré selon 4 critères : allure, accélération, freinage et virages.  Ces critères sont digérés par un algorithme et donnent lieu à un score de conduite après chaque trajet. A la fin du mois, on relève les notes, et la mensualité du conducteur est ajustée : de -50% s’il conduit comme un Britannique (Le saviez-vous ? C’est le pays Européen à la mortalité routière la plus faible) à +10% s’il s’est pris pour Keanu Reeves dans Speed (c’est tout bien expliqué dans cette vidéo).

Ces critères sont digérés par un algorithme et donnent lieu à un score de conduite après chaque trajet. A la fin du mois, on relève les notes, et la mensualité du conducteur est ajustée : de -50% s’il conduit comme un Britannique (Le saviez-vous ? C’est le pays Européen à la mortalité routière la plus faible) à +10% s’il s’est pris pour Keanu Reeves dans Speed (c’est tout bien expliqué dans cette vidéo).

Qui y gagne quoi ?

Ce n’est pas un hasard si cette offre est destinée aux jeunes conducteurs (-7 ans de permis) : parce qu’au début de leur vie d’assuré, ils n’ont pas encore fait la preuve de leur qualité de conduite, ce sont les profils aux primes les plus élevées (elles peuvent aisément atteindre 2000 à 3000 euros). Ajoutez à cela que c’est rarement le moment de vie où vous êtes le plus riche… et vous comprendrez la pertinence de ce ciblage en phase de lancement de produit.

Mais alors, vous exclamez-vous derrière votre écran, il est où le truc ? Les assureurs ils les entubent comment du coup les jeunes ! Que vous êtes méfiants.

Et bien en fait le calcul est simple : si vous n’avez pas d’accident, vous ne coûtez rien à l’assureur. Vous êtes donc rentables, même avec une prime plus faible que dans le système classique à prix fixe. C’est un cercle vertueux qui s’instaure, entre un assuré responsabilisé et un assureur qui accepte d’en partager les bénéfices. D’ailleurs, Godefroy de Colombe, PDG de Direct Assurance, va jusqu’à inscrire le produit dans une mission plus large bien noble : celle de la baisse de la mortalité sur les routes. « Outre la dimension économique particulièrement attractive de YouDrive auprès des assurés, nous avons la conviction qu’il est possible de réduire significativement le taux d’accidents chez les jeunes conducteurs grâce à une meilleure prise de conscience de chacun sur la qualité de sa conduite » . Et oui, car si les jeunes conducteurs (18-24 ans) ne représentent que 9% des automobilistes, ils totalisent près de 19% des blessés et des tués sur la route*. De quoi faire réfléchir les jeunes mais aussi leurs parents…

Et alors ça marche ?

Lancé en juin 2014 d’abord sous forme d’une simple appli gratuite, puis depuis janvier 2015 sous sa forme connectée associée à un tarif modulé mensuellement, YouDrive en est encore à ses débuts. « A date, 90% de nos clients obtiennent une réduction sur leur cotisation mensuelle » nous assure Yves-Marie L’Henaff, en charge du marketing et de la communication de l’unité, organisée comme une startup agile à l’intérieur de l’entreprise. « Le site permet d’analyser sa conduite de manière très détaillée : par type de temps, par type de route, … Ainsi on peut voir ses points de force et ceux qu’on doit améliorer ». « Demain on compte aller encore plus loin, continue Anne-Gaëlle Moisy, responsable YouDrive chez Direct Assurance. Proposer des contenus qui aideront nos assurés à améliorer leur conduite, leur envoyer des conseils personnalisés… Il y a beaucoup à faire, on veut les aider à avoir la meilleure note possible, c’est notre mission. »

En digne startup de son époque, YouDrive a d’ailleurs mis en place une communauté de clients (créée avec la start-up Fanvoice) par laquelle elle invite ses assurés à remonter suggestions et commentaires pour encore mieux coller à leurs attentes et besoins.

Inscrivez-vous à la newsletter

En vous inscrivant vous acceptez notre politique de protection des données personnelles.

Et Big Brother dans tout ça ?

Et ben oui. Je vous vois depuis tout à l’heure vous dire qu’il est hors de question que vous donniez vos données ou celles de votre gosse comme ça, qui plus est à une entreprise du CAC40. Et aussi vous inquiéter de ce qui pourrait se passer si vous grillez un feu rouge ou roulez à 150 sur l’autoroute… « Nous ne relevons pas les infractions au code de la route, insiste Yves-Marie L’Hénaff. Les critères que nous analysons sont liés à la fluidité de la conduite, et prennent en compte l’environnement dans lequel l’assuré conduit (une accélération forte est nécessaire sur une autoroute, dangereuse en centre ville). Oui nous avons l’historique des trajets du client, mais ils sont uniquement consultables dans son espace personnel, pour son auto-analyse ». En gros si vous avez peur que votre tendre moitié retrace vos trajets… achetez-vous donc une éthique ou à défaut choisissez soigneusement votre mot de passe.

Le produit est clivant, pas de doute là-dessus. Certains ont peur côté données, d’autres sont conscients que leur conduite n’est peut-être pas au niveau… « Notre produit récompense ceux qui sont attentifs, ceux qui conduisent bien » précise Anne-Gaëlle. « Il est normal qu’il y ait un filtrage en amont, que tout le monde ne se sente pas concerné ». Et justement, pour ceux qui sont attirés par les promesses d’économies mais ne sont pas sûrs d’être « au niveau », YouDrive propose de commencer par tester le système avec YouDrive Lite : une appli qui permet d’établir des scores de conduite via le GPS du téléphone, et de voir si on serait éligible aux réductions mensuelles. Ca c’est bien vu.

En conclusion chers lecteurs, et pour répondre à la question posée en titre de cet article : qu’on le veuille ou non, l’assurance connectée est en marche. Alors si l’attitude maline c’était de profiter d’une offre de ce type pour mieux conduire en faisant des économies, tout en faisant suffisamment pression sur les pouvoirs publics pour qu’ils imposent une cadre réglementaire sur la data qui empêche les entreprises privées de faire demain des choses qu’on n’imagine même pas aujourd’hui ?.. Le débat est ouvert.

*source Prévention Routière 2013

On parle de transparence dans l’utilisation des données, l’auteure de ces lignes tient à préciser qu’elle effectue une mission pour Direct Assurance, au cours de laquelle elle a découvert le produit et ceux qui le commercialisent (et accessoirement eu l’opportunité de les interviewer!). En ce qui concerne cet article ça s’arrête là : ce billet est une démarche personnelle et libre éditorialement, non commandée, et qui n’a donné lieu à aucune contrepartie financière.