L’entreprise de semi-conducteurs la plus valorisée du monde, Nvidia, n’a pas les moyens d’en fabriquer à un niveau industriel. À l’inverse, celle qui fournit 92 % des puces les plus avancées de la planète, la Taïwan Semiconductor Manufacturing Corp (TSMC), est incapable d’en concevoir. L’entreprise européenne la plus puissante du secteur, accessoirement la première entreprise technologique du Vieux Continent, ASML, ni n’en fabrique, ni n’en conçoit. Cette situation à l’apparence paradoxale illustre toute la complexification, depuis plus d’une trentaine d’années, d’une industrie née au sortir de la guerre, aux États-Unis, dans la bien nommée Silicon Valley.

Cet article est le 2e volet d’un dossier en quatre parties consacrées aux semi-conducteurs.

Et c’est là que le Fabless

Morris Chang est une légende dans le monde des semi-conducteurs. Né en Chine continentale au début des années 30, il intègre dès les années 50 cette industrie naissante à la sortie de ses études d’ingénieur aux États-Unis. Après 25 ans de carrière au sein de Texas Instrument, il fonde TSMC en 1987 avec l’aide du gouvernement taïwanais. Un fait d’armes déjà remarquable en soi, mais Morris Chang va surtout démocratiser un modèle économique qui refaçonnera tout un pan de l’écosystème : le fabless. L’idée est simple. TSMC est une fonderie, totalement neutre. Elle se focalise uniquement sur la fabrication des semi-conducteurs, mais n’en conçoit aucun. Elle est au service de fabless (sans fabrique) qui conçoivent des semi-conducteurs, sans avoir les capacités de les produire.

Inscrivez-vous à la newsletter

En vous inscrivant vous acceptez notre politique de protection des données personnelles.

Chris Miller, un historien américain, auteur d’un ouvrage remarqué intitulé Chip War, rapporte que Morris Chang a lancé cette piste alors qu’il était encore haut responsable de Texas Instrument, en 1976. L’idée n’avait pas été reprise. Gordon Moore, co-fondateur d’Intel, autre monument de l’industrie, lui aurait lancé au début de TSMC « Morris, tu as eu beaucoup de bonnes idées dans ta vie, mais celle-ci n’en fait pas partie ». L’homme à l’origine de la célèbre Loi de Moore, qui postule que le nombre de transistors, le composant actif des circuits électroniques, sur les microprocesseurs, double tous les deux ans, a eu l’occasion de constater son erreur d’appréciation. Aujourd’hui, TSMC est la plus grande fonderie de semi-conducteurs au monde. Elle fabrique les puces conçues par Apple, son principal client, mais aussi Qualcomm, Broadcom, Nvidia, Sony et même certains composants d’Intel. Aujourd’hui, tout un écosystème « fabless » prospère.

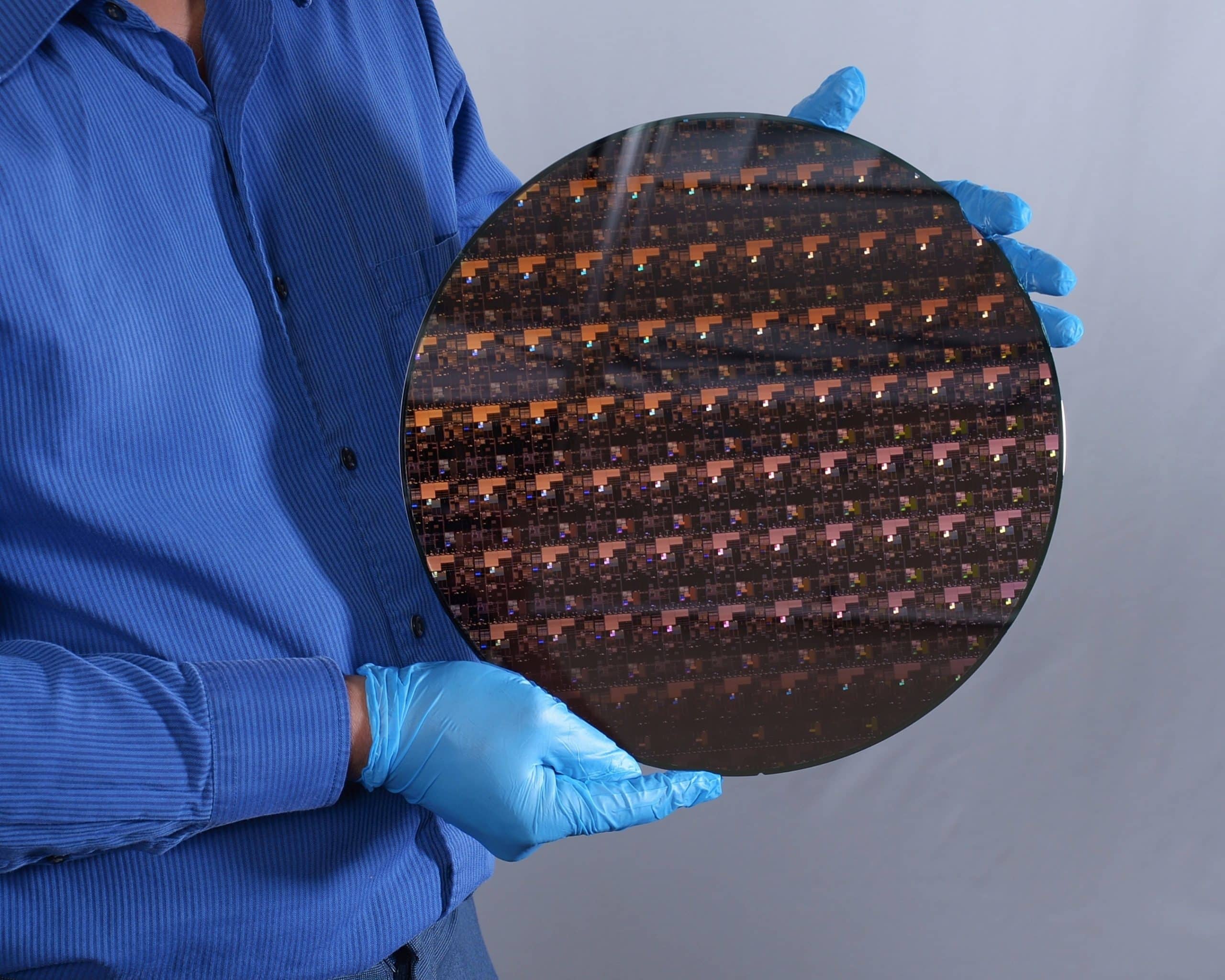

Du silicium, la matière première des puces, à la poche de tout un chacun, le semi-conducteur va connaître un chemin long et tortueux. Avant même de concevoir une puce, les fabless vont faire appel à la propriété intellectuelle de sous-traitants, mobiliser des logiciels avancés de conception assistée par ordinateur (CAO) édités par des groupes essentiellement américains. Une fois le plan prêt, il est envoyé à une fabrique. Seuls TSMC, Samsung et Intel sont capables de produire les plus avancés, les nœuds inférieurs à 14 nanomètres (nm). Ces fabriques auront besoin d’être dotées d’une salle blanche : les nœuds, perfectionnés ou dits « matures », ont besoin d’un lieu de production à la pureté extrême, la moindre particule exogène peut ruiner la production. L’air des salles blanches est 10 000 fois plus pur que dans un bloc opératoire. Elles auront aussi besoin du Silicium, passé par de multiples étapes pour devenir des tranches, les wafer. Ils sont par exemple produits par le français Soitec.

Un wafer de puces 2 nm fabriqué dans les laboratoires d’IBM à Albany. Photographie : IBM.

Enfin, les « fabs » doivent posséder l’outil de fabrication. Ces appareils utilisent la lumière ultraviolette pour graver la surface du wafer, par le procédé de photolithographie. Seulement quelques entreprises aux États-Unis ou au Japon en vendent. ASML, en Europe, détient le monopole sur le procédé le plus perfectionné, la lithographie extrême ultraviolet (EUV).

Viennent ensuite les étapes du conditionnement, de l’assemblage, des tests et de l’emballage (OSAT pour Outsourced Semiconductor Assembly and Test). Une phase plus simple, où la Chine a une position de leader, avec Taïwan. Le composant peut ensuite aller dans les usines où seront fabriqués smartphones ou autres objets électroniques.

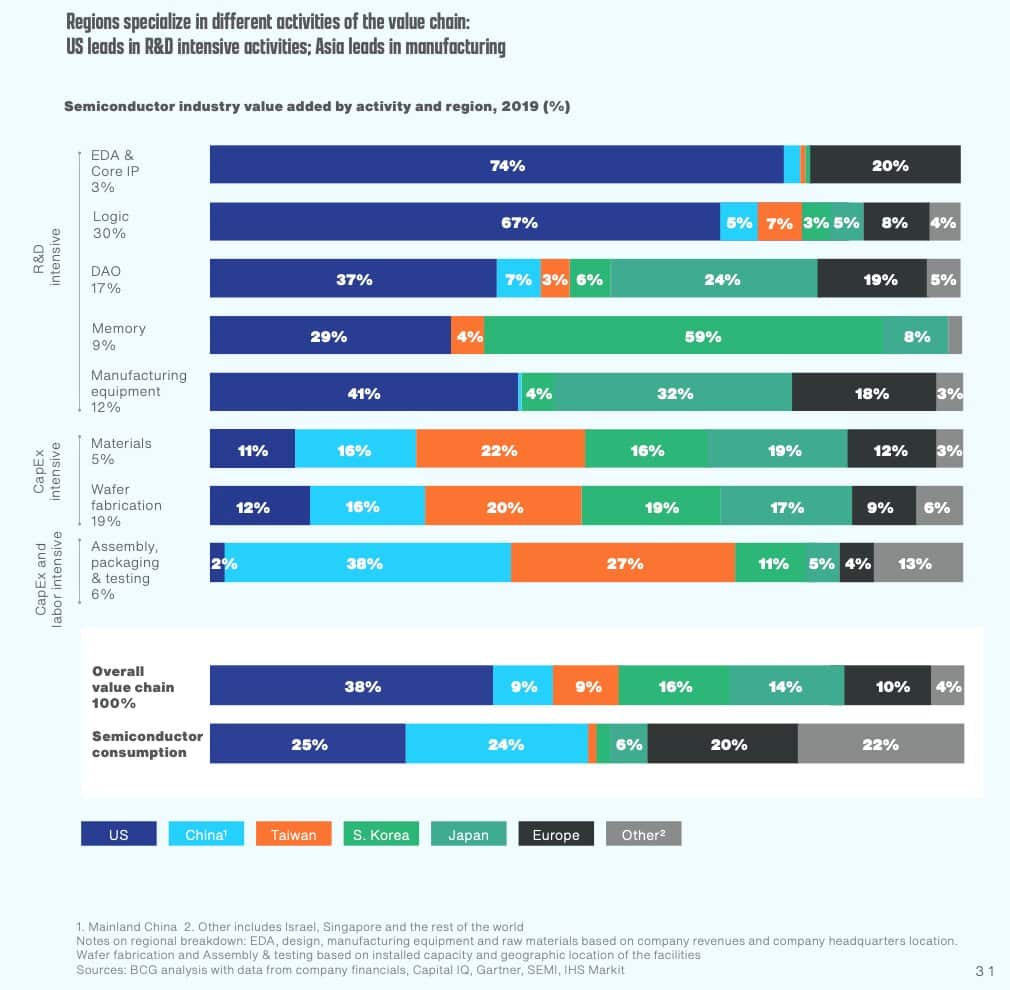

Les régions du monde et leurs spécialisations dans la chaine de valeur du semi-conducteur. Crédit : SIA, BCG.

La Semiconductor Industry Association (SIA), la plus puissante organisation professionnelle des États-Unis, estimait en 2016 qu’une grande entreprise de semi-conducteurs américaine pouvait compter jusqu’à 16 000 fournisseurs. Pascal Viaud, co-fondateur et directeur général de la société de conseil spécialisée Ubik, installé depuis 20 ans à Taïwan, confirme « une tendance assez générale dans le semi-conducteur à une spécialisation très pointue, à outrance même ».

Cette spécialisation et la complexité d’un secteur ultra-mondialisé comportent une part de risque. Si la chaîne d’approvisionnement est perturbée, par exemple par une pandémie ou une rivalité géopolitique entre deux puissances mondiales, ou les deux en même temps, l’effet de bord peut être puissant. Associée à des contraintes climatiques, l’industrie est très consommatrice en eau, et une demande forte et inattendue de matériel informatique comme durant les confinements, cela aboutit à une pénurie. Thibaut Darcos, directeur des ventes de la branche française de l’américain Onsemi, qui compte 33 000 employés à travers le monde et 19 usines réparties dans 9 pays, a confié à Siècle Digital que « Le semi-conducteur est un marché qui déteste l’imprévisibilité, il faut anticiper. Dès qu’un événement vient casser ces anticipations, forcément, c’est une onde de choc ».

L’IDM, une autre culture ?

C’est l’un des atouts de l’autre modèle de production, plus historique, dit intégré ou Integrated Devices Manufacturer (IDM). Stéphane Martinez, directeur général du site de Tours de STMicroelectronics, champion franco-italien du secteur, au modèle intégré, en témoigne, « Nous développons nos technologies, nos produits et nous les fabriquons nous-mêmes. Un gros avantage perçu durant le Covid ». Beaucoup d’entreprises restent sur ce modèle. Outre STMicroelectronics, il y a l’allemand Infineon en Europe, Intel aux États-Unis, ou Samsung en Corée du Sud.

La séparation entre les modèles fabless et IDM ne doit toutefois pas être exagérée. Samsung joue, par exemple sur les deux tableaux. IDM pour ses puces, c’est aussi le deuxième fondeur du monde, il fabrique de puces conçues par d’autres. Une position qu’Intel ambitionne de lui ravir avec sa nouvelle stratégie intitulée “IDM 2.0”. L’entreprise a ouvert récemment une activité de fonderie « c’est un changement fort dans notre approche » a commenté à Siècle Digital Mikael Moreau, responsable des relations publiques d’Intel en Europe de l’Ouest. Il précise que malgré la jeunesse de cette entité, des discussions ont été engagées avec 7 des 10 plus gros clients fabless dans le monde. Entre 30 et 40 puces sont en test, et si toutes n’aboutiront pas forcément à des contrats formels, cela représente théoriquement l’équivalent de 4 milliards de dollars.

Les IDM ouvrant une activité de fondeur comme Intel font cependant face à un soupçon, leurs clients pouvant également être leur concurrent. Pour construire une confiance et répondre à cette question « légitime », l’activité a été concentrée au sein d’une « unité indépendante, certes qui appartient à Intel, mais avec son propre CEO » développe le porte-parole qui poursuit « des murs ont été construits, pour justement créer cette confiance en nous ».

Par ailleurs, des IDM peuvent aussi externaliser une partie du processus de production. Mikael Moreau n’a pas d’hésitation à l’admettre, « nous faisons aussi concevoir des produits pour nous, chez d’autres acteurs. Nous sommes très pragmatiques ». Une position que l’on retrouve chez d’autres interlocuteurs de Siècle Digital, « il est parfois plus intéressant de travailler avec un sous-traitant que de le faire nous-mêmes » confirme Stéphane Martinez. Thibaut Darcos, de Onsemi, a indiqué « c’est un chiffre uniquement indicatif, mais environ deux tiers de nos produits sont fabriqués en interne. Cela permet d’utiliser les fonderies comme un ajustement, ou sur des produits à plus faible ou plus forte valeur ajoutée ».

IDM ou Fabless, les deux sont finalement exposés de la même façon à un trait de l’industrie des semi-conducteurs : son caractère cyclique. Depuis sa naissance, une période de forte demande peut succéder à une période de surabondance de composants et inversement. Le secteur est soumis aux grands mouvements sociétaux. L’émergence de l’ordinateur personnel ou du smartphone ont été des moments fastes. Au contraire, lorsque les taux d’équipements touchent le sommet, la chute peut être rude. Cette contrainte est connue et dans la mesure du possible anticipée par les entreprises, mais même les mieux préparées peuvent être surprises par un événement inattendu.

Dans la période récente, la numérisation de la société, les usines, les objets connectés, les smart cities, la 5G… Et les contraintes écologiques entraînant l’électrification de la mobilité, les énergies renouvelables, laissaient prévoir une augmentation de la demande, « l’industrie les a vus arriver, mais le Covid les a notablement accélérés » constate Stéphane Martinez. La crise actuelle du secteur est aussi particulière, « la différence avec les autres années, c’est que tous les autres secteurs en général étaient touchés en même temps » note celui qui est aussi le président de l’ACSIEL Alliance électronique, syndicat professionnel représentant des acteurs de l’ensemble de la chaîne de valeur en France. Les puces mémoires sont surabondantes, tandis qu’en parallèle, d’autres industriels peinent encore à répondre à la demande, par exemple, du secteur automobile. « La pénurie n’est pas tout à fait finie, notamment pour certains types de composants spécifiques », acquiesce Stéphane Martinez. Grâce à la résilience historique du secteur, les observateurs restent confiants pour la suite. Pour Pascal Viaud, « Généralement l’industrie des semi-conducteurs s’est accoutumée aux hauts et bas. Ils savent plutôt bien les gérer. Ceux qui ont survécu jusqu’à présent ont l’habitude ».

La loi de Moore a-t-elle encore de l’avenir ?

Si le modèle fabless a prospéré, et les sous-traitants ont pullulé à travers le monde, c’est justement parce que le fonctionnement de l’industrie impose d’importantes économies d’échelles. Il faut d’une part avoir les reins solides pour survivre aux cycles et d’autre part avoir des ressources financières importantes.

Fabriquer un semi-conducteur coûte très cher et cela explique que le marché soit entre les mains d’un nombre limité de gros acteurs. En 2019, la recherche et développement pour l’ensemble du secteur représentaient 22 % des parts des revenus des entreprises. C’est plus que dans tout autre domaine, devant le pharmaceutique et les biotechnologies réunies. Les besoins d’investissements en R&D ne cessent d’augmenter.

Les usines exigent également énormément d’argent. Tout compris et selon l’avancement des puces produites, il faut facilement compter entre 5 et 20 milliards de dollars pour la construction d’un site d’après un rapport de la SIA. Pour une installation à Crolles, en Isère, associant STMicroelectronics et GlobalFoundries, l’investissement total du projet est de 7,5 milliards d’euros. TSMC est en train de construire deux fabriques en Arizona, aux États-Unis, pour la modique somme de 40 milliards de dollars (37,1 milliards d’euros). En 2022, Samsung a annoncé la construction d’une usine au Texas… 17 milliards de dollars (15,8 milliards d’euros). À titre de comparaison, initialement, la construction de l’EPR de Flamanville devait coûter 3,3 milliards d’euros (la facture a, certes, beaucoup grimpé depuis 2007).

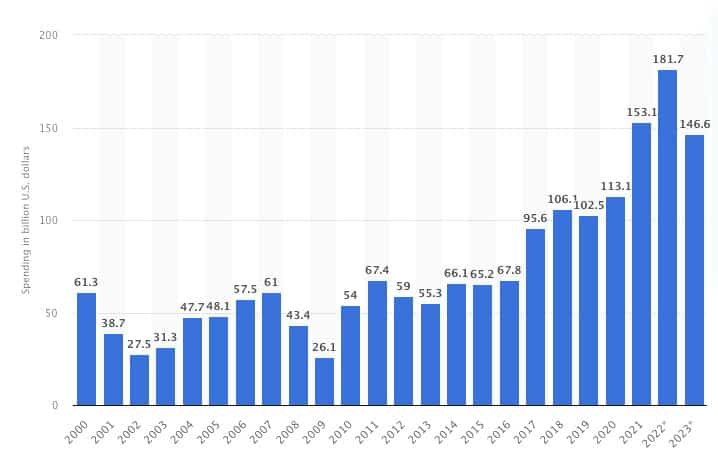

Les dépenses en milliards de dollars de l’industrie. Les données pour 2022 et 2023 sont des projections. Crédit : Statista.

Face à l’ampleur des investissements, beaucoup des acteurs du secteur ont cessé d’avoir comme objectif de suivre la Loi de Moore. « Pour ne prendre que ST, nous sommes sortis il y a plus de 10 ans de ces nœuds technologiques là, car ils coûtaient vraiment trop chers à développer », témoigne Stéphane Martinez.

Aujourd’hui, trois entreprises sont encore dans la course. TSMC et Samsung sont les seuls à produire des nœuds de 5 nm et visent les 3 nm grâce aux machines EUV d’ASML. Intel est plus en retrait, « aujourd’hui nous ne sommes pas où nous souhaitons être » en convient Marie Pinon, directrice des ventes EMEA pour le secteur public, la défense, et l’aérospatial pour Intel. Elle assure que le groupe compte bien regagner « un leadership incontesté d’ici 2025 », notamment avec l’aide d’ASML. Intel 4 et Intel 3, le chiffre correspondant au nœud de production, sont déjà annoncés pour la fin de l’année 2023 et le premier semestre 2024. Pour le moment, et en se focalisant uniquement sur la fabrication, c’est TSMC qui s’est approprié la part du lion : selon des données de 2020, l’entreprise fournit 92 % des composants depuis Taiwan et bientôt l’Arizona. Samsung produit les 8 % restants.

Photographie : Intel.

More than Moore

Toutefois, la loi de Moore semble toucher à ses limites. Le délai de deux ans pour le doublement de la capacité des puces est désormais plutôt de trois. Pour certains observateurs, relayés par le Financial Times, le nombre de transistors pouvant être ajouté à une puce va devoir négocier avec un ennemi difficile à vaincre : la physique. Gordon Moore lui-même avait prévenu, pour le 50e anniversaire de sa loi, en 2015, « un jour, il faut que cela s’arrête ». Chez Intel toutefois, il est hors de question d’abandonner la loi empirique du père fondateur, décédé en mars 2023. L’entreprise compte même aller plus vite que la loi de Moore. Elle a déjà dévoilé de futurs nœuds de production de 2 nm et 1,8 nm, Intel 20A et Intel 18A, qui, accompagnés d’autres innovations, doivent lui redonner sa position historique. « Tant que la physique nous le permet, nous continuons d’avancer », affirme fièrement Marie Pinon, suivie par Mikael Moreau, « Cela fait 30 ans que la fin de la loi de Moore est annoncée, tous les deux, trois ans, et à chaque fois des ingénieurs du monde entier trouvent des solutions ».

Ces puces, le “more moore” ne constituent, de toute façon, que la face émergée de l’iceberg, la plus exposée médiatiquement, car la plus valorisée. Ce sont des composants de High Performance Computing (HPC) ou de mémoire, pour beaucoup utilisés dans les produits électroniques de grandes consommations, tels que les ordinateurs, les serveurs ou les smartphones. « Autour de ce cœur gravitent d’autres semi-conducteurs, des capteurs, des passifs, de la conversion énergétique… » note Pascal Viaud qui abonde « quand on se focalise sur ces trois acteurs, on observe une course à la loi de Moore, pour le HPC et en fait une course à la miniaturisation à outrance, en oubliant tout le reste ».

En simplifiant, Sébastien Dauvé, directeur de l’Institut de recherche du CEA, Laboratoire d’électronique des technologies de l’information (Leti), spécialisé dans la micro et la nanoélectronique, rapporte que le marché HPC et celui des puces mémoires associées représentent « en valeur, quasiment 70 % de l’ensemble du marché du semi-conducteur. Les 30 % restants sont tous les autres composants, des composants passifs, mais également des composants qui sont faits sur des nœuds moins avancés ». En revanche, « si l’on considère le nombre de composants produits et bien le chiffre s’inverse quasiment avec environ 70 % pour ce marché ».

L’Europe n’est pas bien placée, voire inexistante sur le secteur de ces puces dites « more Moore ». Elle a cependant des arguments sur « l’autre marché que l’on va appeler le More than Moore », rapporte le directeur du CEA-Leti. Il va faire « tout le reste et sera utilisé pour des capteurs, pour des imageurs, pour des displays, pour du calcul, mais plutôt embarqué du type microcontrôleurs, etc. ». Un secteur qui, assure-t-il, a de l’avenir dans sa grande variété, « faire du more than Moore c’est innover sur une route moins tracée, c’est être plus agile, plus imaginatif, plus créatif ».

La question à son importance à l’heure où l’Europe planche sur un cadre de mesures pour renforcer l’écosystème européen des semi-conducteurs. Comment se positionner sur cet écosystème face à la concurrence internationale et aux enjeux d’une filière où la demande pourrait doubler d’ici 2030 ?