Amazon Web Services (AWS), Microsoft Azure, Google Cloud : ce sont les trois services cloud proposés par les trois géants que sont Amazon, Microsoft et Google. Selon une étude du Synergy Reserach Groupe, ces plateformes seraient à l’origine de 72 % des dépenses des entreprises européennes qui souhaitent acquérir et exploiter un service cloud. En parallèle, les opérateurs européens ne représentent qu’une très faible portion du marché en Europe, un constat qui revient régulièrement.

Plus de part pour les acteurs américains du cloud, de moins en moins pour les acteurs européens

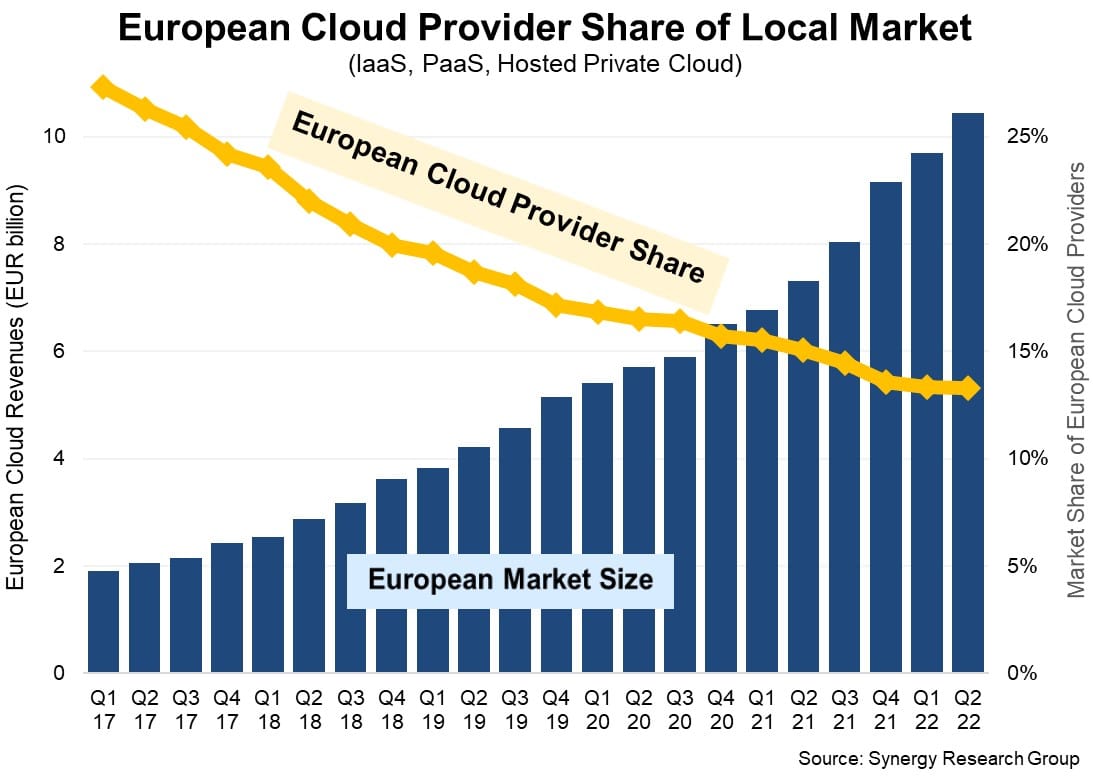

Alors que la Commission européenne travaille sur la question de la souveraineté numérique, l’étude réalisée par le groupe Synergy Research révèle des chiffres qui sont loin des ambitions européennes pour les prochaines années. En effet, malgré le fait que le marché européen des activités cloud est cinq fois plus important qu’en 2017, générant 10,4 milliards d’euros au deuxième trimestre 2022, ce ne sont pas les acteurs européens du secteur qui concentrent la majorité des dépenses réalisées par les clients intéressés par ces services.

Inscrivez-vous à la newsletter

En vous inscrivant vous acceptez notre politique de protection des données personnelles.

Depuis 2017, la croissance du marché cloud en Europe est exponentielle, ayant augmenté de plus de 2,5 milliards d’euros en un an. D’un autre côté, les parts de marché des fournisseurs de cloud européen sont passées de 27 à 13 % en cinq ans. Graphique : European Cloud Provider Share of Local Market / Synergy Research Group.

Les principaux gagnants de cette forte augmentation des revenus du secteur sont les géants américains Amazon, Google et Microsoft, dont les plateformes cloud représentent presque 3/4 du marché européen. Derrière ces mastodontes, d’autres acteurs américains comme IBM, Salesforce ou Oracle sont relativement prisés par les entreprises souhaitant acquérir un service cloud.

Mais alors, où sont les acteurs européens du cloud ? Deutsche Telekom, opérateur allemand, et SAP, l’opérateur français, représentent chacun 2 % du marché européen. Une poussière face aux géants américains bien présents en Europe.

L’Europe et les opérateurs européens n’investissent pas assez dans le cloud

Selon John Dinsdale, analyse en chef pour Synergy Research, cet écart entre les géants américains et les opérateurs européens s’explique assez facilement. Il affirme que « le marché du cloud est un jeu d’échelle où les futurs dirigeants doivent placer d’énormes paris financiers, doivent avoir une vision à long terme des investissements et de la rentabilité, doivent maintenir une détermination ciblée pour réussir et doivent constamment atteindre l’excellence opérationnelle. Aucune entreprise européenne ne s’est approchée de cet ensemble de critères et le résultat est un marché où les six leaders sont tous des entreprises américaines ».

Pourtant, l’UE n’hésite pas à mettre en place des projets pour favoriser un cloud souverain. Le meilleur exemple est celui du projet GAIA-X qui avait initialement pour objectif de regrouper l’ensemble des services cloud européens et proposer une alternative aux géants américains et chinois. Toutefois, l’essence même du projet a commencé à être détournée à partir du moment où GAIA-X a accueilli des entreprises chinoises et américaines pour renforcer son offre.

De plus, des difficultés supplémentaires sont venues contrecarrer les plans de la France et de l’Allemagne à l’origine du projet : désaccords stratégiques entre les membres, retards qui s’accumulent, projets concurrents, mauvaise compréhension des enjeux, manque d’investissements, etc. Concernant ce dernier point, John Dinsdale précise que « les fournisseurs américains de services de cloud computing continuent d’investir plus de 4 milliards d’euros chaque trimestre dans les programmes d’investissement européens ».

À titre de comparaison, 7 milliards d’euros ont été injectés dernièrement pour accélérer le développement du cloud au sein de l’Europe. Une somme intéressante, mais qui ne permet pas, selon l’analyste, de remettre en question le leadership des opérateurs européens sur le marché du cloud en Europe.