Tandis que de nombreuses cryptomonnaies sont en chute libre, bitcoin, ether, stablecoin TerraUSD, etc., les monnaies numériques de banque centrale (MNBC ou CBDC en anglais) sont en pleine expansion. Les recherches réalisées par BanklessTimes ont montré que le nombre de pays s’intéressant aux MNBC a augmenté de 160 % entre 2019 et 2022.

Retour sur l’avènement des monnaies numériques de banque centrale en France, aux États-Unis, en Chine, mais aussi en Europe, en Afrique, et partout dans le monde.

Inscrivez-vous à la newsletter

En vous inscrivant vous acceptez notre politique de protection des données personnelles.

Qu’est-ce qu’une monnaie numérique de banque centrale ?

Les MNBC constituent la forme numérique des monnaies fiduciaires, utilisées tous les jours dans les pays où elles en sont la devise officielle (le yuan en Chine, l’euro pour les 19 membres de la zone euro, le yen au Japon, etc.). Cette monnaie est émise, contrôlée et réglementée par la banque centrale d’une zone monétaire ou d’un pays. Cela veut dire que si les pays de la zone euro souhaitent se lancer dans la MNBC en lien avec l’euro (l’euro numérique) la banque centrale européenne en sera le garant. Toutefois, la France peut également, de son côté, s’intéresser au MNBC : à ce moment-là, c’est la Banque de France qui la gère.

La MNBC fonctionne de la même manière que les monnaies fiduciaires : elle constitue un moyen de paiement, une unité de compte et une manière de quantifier la valeur d’un bien. Elle se décline en deux catégories : la MNBC de détail destiné aux particuliers, pouvant être utilisée en complément des monnaies fiduciaires, et la MNBC interbancaire (aussi dite « de gros » ou « wholesale ») pour les banques dans des procédures d’échange et de règlement d’actifs financiers. Les États peuvent décider de développer l’une de ces deux types de monnaie, les deux en même temps ou alors aucune des deux.

Alors, quel est l’avantage pour les banques centrales de s’intéresser aux MNBC ? Ces dernières permettraient, par exemple, de réduire les coûts d’intermédiations, fréquents lors d’utilisation de monnaies fiduciaires, de faciliter et de baisser les coûts de paiements transfrontaliers, ou encore de lutter contre le blanchiment d’argent.

À noter que la monnaie numérique de banque centrale n’a pas pour but de remplacer la monnaie fiduciaire, mais d’en proposer une alternative.

Quelle est la différence majeure avec le système financier actuel ?

Un autre avantage évoqué par les pro-MNBC est l’inclusion financière. Cette monnaie numérique permettrait de démocratiser l’accès au système financier pour les particuliers exclus du système bancaire ou ayant pour habitude d’utiliser leurs smartphones pour réaliser des transactions.

Prenons comme exemple le système de paiement actuellement utilisé aux États-Unis. Le système financier américain peut être découpé en trois couches. La couche la plus haute est la réserve fédérale, qui est la banque centrale des Etats-Unis. La couche intermédiaire constitue les banques privées ou quiconque peut déposer ou retirer une monnaie fiduciaire. Ces banques privées ont des comptes auprès de la réserve fédérale.

La dernière couche comprend les prestataires de services de paiements (PSP) non bancaires : VISA, Mastercard, PayPal, etc. En bref, tous les services de paiements qu’un individu peut utiliser pour réaliser un paiement ou recevoir de l’argent. Pour les PSP, il est interdit d’avoir des comptes de réserve auprès de la réserve fédérale. Cela veut dire que ces services sont obligés d’être affiliés aux banques privées pour mener la partie de leurs activités en lien avec les paiements.

Avec les MNBC interbancaires, cette couche pourrait être supprimée. Autrement dit : les prestataires n’auraient plus à passer par une banque privée pour proposer leurs services.

L’état des monnaies numériques de banque centrale dans le monde

En 2014, la Chine était l’un des premiers pays au monde à annoncer son intérêt pour la monnaie numérique de banque centrale. Après plusieurs années de recherches et de nombreuses expérimentations en 2020 et 2021, le yuan numérique a vu le jour et près de 200 millions de yuans ont été injectés afin de tester la nouvelle monnaie numérique chinoise. En novembre 2021, 140 millions de Chinois utilisaient le yuan numérique et 8,5 milliards d’euros (62 milliards de yuans) ont déjà été dépensés.

Entre 2014 et 2020, plus de 60 pays ont au moins lancé des travaux initiaux pour lancer une monnaie numérique de banque centrale. Cette accélération s’accompagne du développement de nouveaux cas d’usages des technologies blockchain. À noter qu’une MNBC n’est pas nécessairement basée sur la blockchain. Toutefois, les banques centrales de nombreux pays s’orientent vers cette option.

D’après une enquête menée par PwC, 88 % des projets de monnaie numérique, en production ou en phase de pilotage, exploitent la blockchain. Selon l’analyse proposée par PwC, « son utilisation comme support technologique d’une monnaie centrale apporte des avantages notables comme une plus grande transparence des flux, la possibilité de configurer les caractéristiques de confidentialité ou encore d’augmenter l’interopérabilité avec d’autres actifs numériques ».

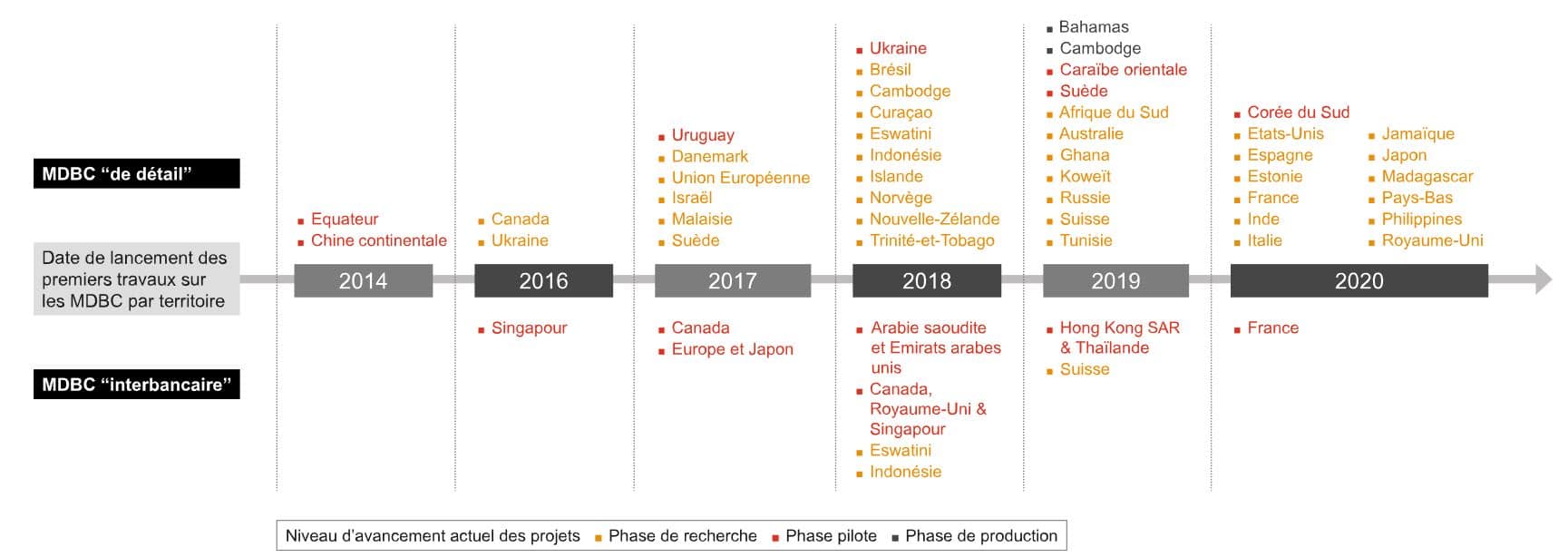

Cette courbe du temps permet de voir la liste des pays s’étant lancés dans la MNBC. En orange, ce trouve les pays en phase de recherche, en rouge, ceux en phase pilote, et en noir, ceux en phase de production, à la fin du mois de mars 2021. Depuis, la Chine et le Nigéria sont en phase de production, l’Ukraine, la Russie, l’Inde et le Japon sont en phase pilote. Image : PwC.

Entre 2019 et 2022, le nombre de banques centrales s’intéressant aux monnaies numériques a plus que doublé, passant de 35 pays à 91 pays. Une quarantaine d’entre eux, dont la majeure partie de l’Europe et les Etats-Unis sont encore en phase de recherche.

En Afrique, un pays a pris les devants : le Nigéria. L’eNaira est la MNBC du pays, gérée par sa banque centrale nigériane depuis le 25 octobre 2021. La monnaie a été pensée comme une alternative aux cryptomonnaies, très populaire dans le pays : le Nigéria est le troisième pays au monde où les cryptomonnaies sont les plus exploitées.

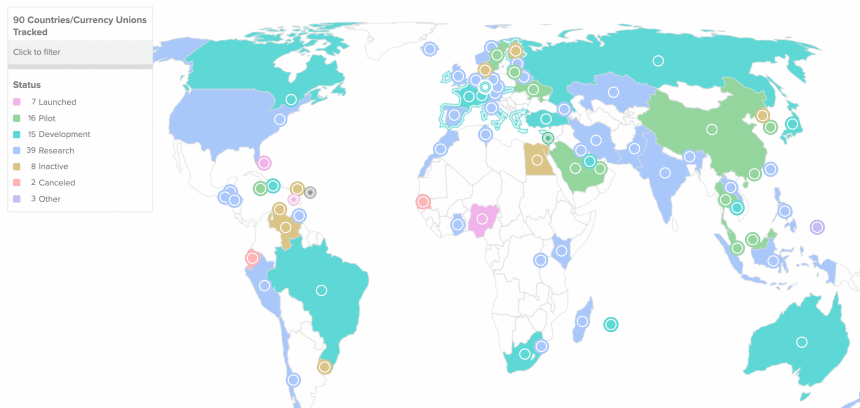

Cette carte permet de mettre en avant l’état d’avancement des monnaies numériques de banque centrale par pays en octobre 2021. En rose, les pays où la monnaie est en fonctionnement, en vert, les pays où elle est en phase de production, en turquoise, où elle est en développement, en bleu, les pays où une phase de recherche est en cours, en jaune foncé, les pays ayant déjà débuté des recherches sur le sujet mais où le projet est pour le moment inactif, en rouge, où le projet a finalement été abandonné. Image : Atlantic Council.

Qu’en est-il du projet de l’euro numérique ?

En Europe, la Banque Centrale européenne (BCE) avait lancé une consultation publique sur la création d’un euro numérique en octobre 2020. Plus de 8 000 réponses ont été collectées et les résultats sont sans équivoque : 43 % des remarques font référence à la protection de la vie privée, 18 % à la sécurité, 11 % à la possibilité de payer dans toute la zone euro, 9 % sans frais supplémentaires et 8 % hors ligne. Les travaux sur l’euro numérique devraient ainsi s’axer autour de ces thématiques.

Fabio Panetta, membre du directoire de la BCE, déclarait alors qu’un « euro numérique ne serait un succès que s’il répond aux besoins des Européens. Nous mettrons tout en œuvre pour garantir qu’un euro numérique réponde aux attentes des habitants de la zone euro telles qu’exprimées lors de cette consultation publique ».

Toutes les réponses ont été prises en compte afin de nourrir les recherches pour déterminer l’utilité de l’euro numérique. En juillet 2021, la BCE officialise le lancement du projet qui s’articulera autour d’une enquête de deux ans afin d’étudier la conception, la distribution et l’utilisation de l’euro numérique. Ainsi, un prototype serait proposé d’ici 2023 et cette nouvelle monnaie pourrait être prête pour 2025.

En mars 2022, une nouvelle consultation publique a été lancée dans le but de savoir comment l’euro numérique pourrait être utilisé au quotidien. Toutes les éventualités ont été prises en compte, et à l’heure actuelle, les retours sont analysés. En Europe, les banques ne sont pas forcément favorables à l’adoption de l’euro numérique, craignant que les épargnants puissent convertir leurs dépôts de monnaie numérique d’un simple clic en cas de crise financière.

Quelques mois avant le lancement de la première consultation publique de la BCE, la banque de France avait lancé un appel à candidatures afin d’expérimenter l’usage d’une MNBC interbancaire. Trois cas d’usages avaient été proposés afin d’aiguiller les organismes souhaitant prendre part au projet :

- Le paiement en monnaie numérique contre la livraison d’instruments financiers réels cotés ou non cotés.

- Le paiement en MNBC contre une monnaie digitale d’une autre banque centrale.

- Le paiement en monnaie numérique de banque centrale contre des actifs numériques réels.

Huit candidatures ont été retenues : celles d’HSBC, Accenture, Euroclean, Seba Bank, Société Générale Forge, mais aussi Iznes, LiquidShare et ProsperUS, trois start-up spécialisées dans la blockchain. Ces expérimentations sont toujours en cours et viennent compléter la phase d’investigation pour l’euro numérique.

Dans les deux cas, l’objectif est « d’ancrer l’usage de la monnaie émise par la banque centrale comme actif de règlement, tant dans le quotidien des citoyens (euro numérique) que dans les opérations entre intermédiaires financiers (MNBC interbancaire), dans le but de sécuriser l’ensemble des transactions financières ».

La France souhaite ainsi accélérer le processus de développement de cette monnaie numérique, de peur d’être distancée par la Chine, mais aussi par les Etats-Unis qui pourrait, à l’avenir, faire un pas de plus vers le dollar numérique.

Vers l’avènement du dollar numérique ?

Le 9 mars 2022, le président des Etats-Unis, Joe Biden, a signé un décret exécutif autour de la cryptomonnaie, invitant les agences fédérales à s’intéresser à ce secteur de manière coordonnée. Six domaines clés sont visés : la protection des consommateurs, les activités illicites, la compétitivité des Etats-Unis, l’innovation, la stabilité financière et l’inclusion financière.

Ces deux derniers points sont au centre d’une des volontés de l’administration Biden : explorer une version du dollar numérique. Même si le décret en lui-même ne précise pas que les Etats-Unis vont lancer leur propre monnaie numérique, celui-ci demande aux organismes financiers et technologiques d’accorder un peu de leur temps à la recherche et le développement d’une telle monnaie si celle-ci venait à exister à l’avenir.

Néanmoins, tout comme en Europe, les banques américaines ne voient pas d’un bon œil le développement du dollar numérique. Plusieurs d’entre elles se sont réunies sous l’égide de l’American Bankers Association (ABA) pour rédiger une série de lettres à l’attention de la réserve fédérale des Etats-Unis. Elles considèrent que la MNBC représente un danger pour l’ensemble du secteur financier au point de bouleverser « la relation entre les citoyens, la Réserve fédérale et le système monétaire actuel ».

Selon l’ABA, une monnaie numérique « servirait de concurrent avantageux aux dépôts bancaires de détail ». Comme explicité plus tôt, les prestataires de services de paiement n’auront plus à se tourner vers les banques pour proposer leurs offres au grand public. Par conséquent, les banques considèrent que l’argent détenu sur les comptes bancaires se trouvera sur les portefeuilles numériques gérés par la banque centrale américaine.

De son côté, la Réserve fédérale s’est engagée à respecter la vie privée des citoyens tout en luttant contre toute fraude qui pourrait exister. Elle affirme que le dollar numérique permettra d’accélérer les échanges de fonds tout en proposant un moyen de paiement sécurisé, mais reconnaît qu’une MNBC pourrait représenter un risque pour la stabilité monétaire et financière.

Partout dans le monde, les banques centrales s’intéressent vivement à la MNBC. Cet élan s’explique tout d’abord par l’avance qu’a pu prendre la Chine mais aussi d’autres pays (comme le Nigéria) dans ce secteur. De plus, l’engouement qui existe autour de la technologie blockchain séduit les banques centrales qui souhaitent, à leur tour, acquérir leur monnaie numérique. Pour finir, il représente une manière, pour certains pays, de garantir une stabilité et une inclusion financière plus forte qu’à l’accoutumée.