Taux immobilier : ce sont certainement les deux mots que vous allez le plus entendre pendant vos démarches pour acheter le bien de vos rêves. Et c’est logique, puisque c’est le nerf de la guerre quand on parle de prêt immobilier.

Mais finalement, savez-vous vraiment ce que cela représente ? Comment est- il calculé ? Et surtout, faut-il absolument s’y fier pour savoir quand acheter ?

Le taux d’intérêt représente la somme que vous payez à la banque tous les mois en rémunération de l’emprunt qu’elle vous a accordé. Il s’agit donc d’une somme à rembourser à la banque en plus du capital prêté. Et sur des montants aussi importants, cela peut vite représenter des dizaines de milliers d’euros. De quoi avoir envie de le négocier à la baisse !

Quels sont les taux immobiliers actuels en France ?

Au mois de juin 2021, les taux sont en légère hausse dans toutes les banques. Mais pas de panique, cela ne signifie pas que vous avez loupé le coche de l’emprunt immobilier. Cette hausse est à mettre en perspective avec la situation des mois précédents.

Inscrivez-vous à la newsletter

En vous inscrivant vous acceptez notre politique de protection des données personnelles.

Le premier trimestre 2021 avait en effet vu une baisse de taux significative : en février, on avait ainsi atteint un plancher historiquement bas. Si on indique que les taux sont en hausse, ils sont toujours, de manière générale, particulièrement avantageux à l’heure actuelle.

Il est vrai cependant que l’on assiste pour le deuxième mois consécutif à une remontée des taux, pour atteindre désormais les niveaux suivants :

Cette hausse s’explique notamment par le fait que les banques font face à d’importants volumes de demandes. Autre critère d’explication : la hausse de l’OAT sur 10 ans, à nouveau en territoire positif.

Les Obligations Assimilables du Trésor (OAT) sont en effet les emprunts de l’Etat, émis sur différentes durées (de 2 à 50 ans). L’OAT 10 ans est reconnu comme un indicateur pour suivre la tendance des taux immobiliers. Or, il est remonté de 0,5 % depuis le mois d’avril (même s’il reste à un niveau très bas).

Cependant, le taux immobilier n’est pas un indicateur fixe: en fonction de différents critères, le taux qui vous sera proposé va varier. La majorité de ces critères dépend de votre profil (situation financière, niveau de l’apport etc), mais d’autres en sont indépendantes. C’est le cas de la région, par exemple.

Pourquoi les taux varient-ils en fonction des régions ?

Cela peut surprendre au premier abord, mais en fonction de la localisation de votre demande, vous n’allez pas forcément avoir accès aux mêmes conditions d’emprunt. Pour comprendre pourquoi, il faut avoir en tête le fait qu’en France, certaines banques sont nationales et d’autres régionales.

Les banques locales auront généralement plus d’indépendance dans l’établissement de leurs grilles de taux que les banques nationales. Mais pourquoi cela a-t-il son importance ?

Le crédit immobilier est la première raison pour laquelle les Français changent de banque. Il s’agit donc d’un produit d’appel pour la banque : plus elle propose de conditions avantageuses, et plus elle a de chances d’attirer des clients. Et même mieux, en adaptant ses conditions aux profils qui l’intéressent, elle les attire spécifiquement !

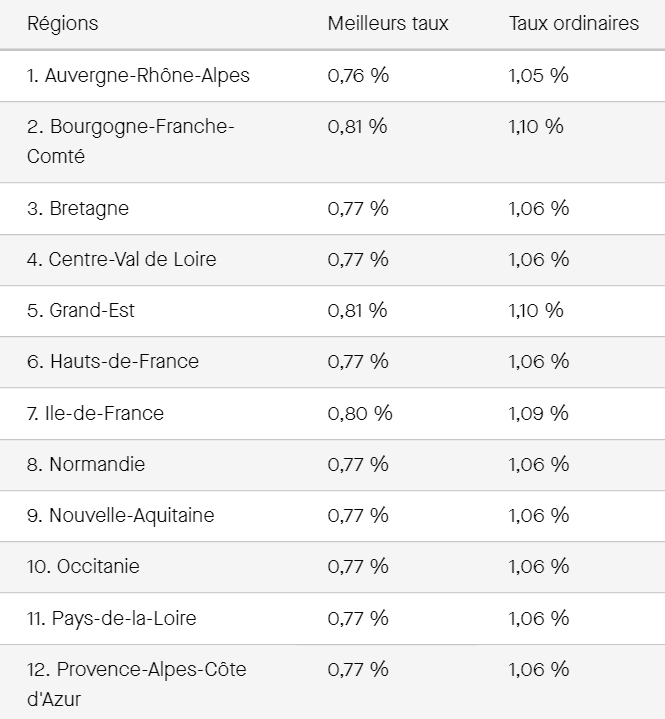

Pour des raisons commerciales (augmenter leurs parts de marché dans une région donnée par exemple), les banques peuvent donc être amenées à modifier leurs offres en fonction de la région. Et selon le maillage de banques régionales et nationales, les taux vont donc varier. C’est ainsi qu’à l’heure actuelle, les taux immobiliers régionaux sur 15 ans sont les suivants :

En dehors des taux immobiliers, les conditions d’octroi sont favorables

En matière de crédit immobilier cependant, même si vous avez le sentiment que tout tourne autour du taux, sachez que ce n’est pas le seul élément à prendre en compte. Et, bonne nouvelle pour vous, de manière générale le marché est favorable aux nouveaux acheteurs !

En janvier 2021, le Haut Conseil de Stabilité Financière (HCSF) a présenté ses recommandations pour l’année. Cet organisme régulateur annonce ainsi tous les ans les orientations à prendre pour les établissements bancaires.

En 2020, par exemple, afin de limiter l’endettement des ménages face à un marché immobilier extrêmement dynamique, le HCSF avait resserré les conditions d’octroi de crédit en imposant des limites très strictes : impossibilité de dépasser le taux d’endettement de 33 % et niveau minimum de 10 % d’apport.

En 2021, à l’inverse, les conditions s’assouplissent à nouveau. Le niveau d’endettement maximum passe ainsi à 35 %, la durée d’emprunt dans le neuf est allongée de 25 à 27 ans, et le nombre de dossiers dérogatoires autorisé augmente.

A titre d’exemple, voici l’impact que cela représente sur votre capacité d’emprunt entre 2020 et 2021 :

Cela signifie donc que la finançabilité augmente. Outil de mesure développé pour évaluer le niveau d’exigence des banques, cet indicateur permet de mesurer le nombre de projets correspondant aux critères des établissements bancaires. Par voie de conséquence, il permet donc de déterminer le nombre de candidats sérieux à l’emprunt immobilier.

En mai 2020, cet indicateur était à 70, contre 79 en mai 2021. L’analyse est donc sans équivoque : les conditions d’emprunt sont plus souples à l’heure actuelle !