Saisie le 13 janvier 2020 pour enquêter sur la situation de la concurrence au sein de l’écosystème des technologies financières, l’Autorité de la Concurrence a rendu son avis au ministère de l’économie le jeudi 29 avril 2021. L’organe indépendant chargé de veiller à la santé des marchés et de la concurrence s’était auto-saisi de la question des nouvelles technologies appliquées aux activités financières, communément appelées Fintech, constatant les évolutions rapides et récentes du secteur. L’enquête a conclu que “l’innovation technologique et les évolutions réglementaires ont permis l’arrivée dans le secteur des paiements de nouveaux acteurs, FinTechs et Big Techs, qui ont développé, aux côtés des acteurs bancaires traditionnels, des modes de paiement innovants pour les consommateurs”, et de nouveaux services pour les entreprises.

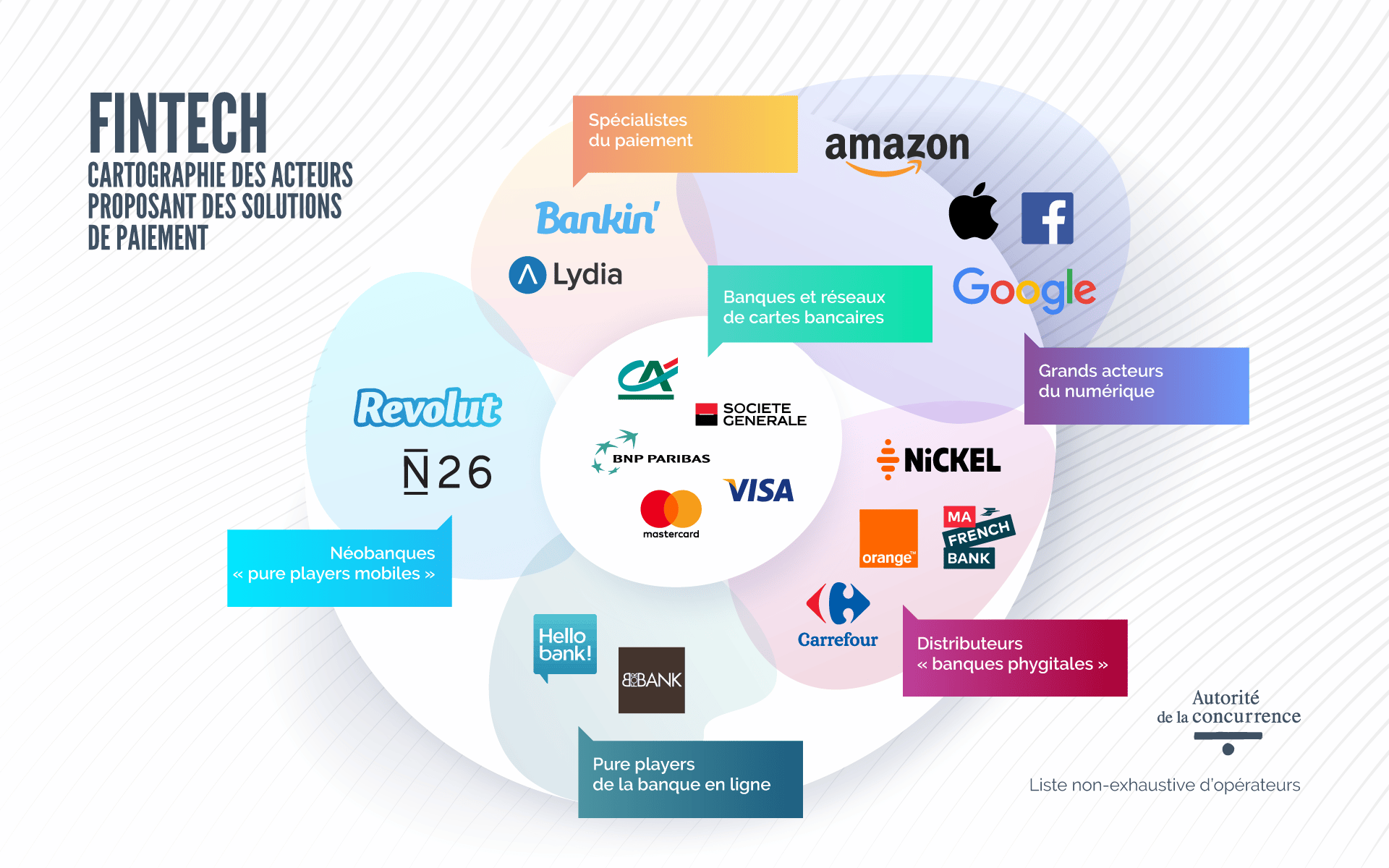

Ces dernières années, en effet, de nouvelles dynamiques de marché ont émergé en Europe et dans le monde, répondant aux besoins de facilité et d’immédiateté d’utilisateurs de plus en plus familiers avec le numérique et ses potentiels. Parmi ces dynamiques, l’entrée de nouveaux acteurs dans le secteur des paiements, comme Apple Pay, Google Pay, mais aussi Leetchi ou Pumpkin. Les banques, elles aussi, se digitalisent, telles N26, la fameuse banque entièrement mobile.

Inscrivez-vous à la newsletter

En vous inscrivant vous acceptez notre politique de protection des données personnelles.

Aspect le plus préoccupant de ces acteurs émergent : la place prise par les GAFAM, et les BATX, leurs équivalents en Asie, le tout étant aussi appelé Big Tech. Au-delà de l’émergence d’acteurs et de nouvelles méthodes de paiements (sans contact, par téléphone, avec une montre…), de nouvelles technologies voient aussi le jour, portées par ces acteurs. La monnaie numérique en est un exemple, avec le cas du Diem de Facebook, rebaptisé après le flop de la Libra. L’agence a aussi souligné d’autres technologies, le cloud computing, le paiement sans contact et la blockchain, comme des développements notables. Pour tous ces « changements importants dans le secteur des paiements, caractérisés notamment par l’arrivée de grandes plateformes numériques”, l’Autorité de la concurrence a prévenu que la vigilance était de mise.

Un avantage concurrentiel par rapport aux banques

D’après l’Autorité de la concurrence, les grands acteurs du numérique comme Amazon ou Apple disposent d’avantages concurrentiels considérables. Leur arrivée dans le secteur des paiements est beaucoup plus récente que celle des banques, mais l’empire qu’ils ont construit leur permet de se reposer sur une très large communauté d’utilisateurs. Cette base d’utilisateurs peut ainsi constituer un appui pour se développer rapidement dans le secteur des paiements, comme Apple ou Amazon ont pu le faire à travers Apple Pay et Amazon Pay.

Par ailleurs, bénéficiant d’une puissance et d’une influence dû à leurs succès financiers, les Big Tech sont capables d’investir dans des technologies de pointe et des solutions de paiement innovantes, et d’être toujours plus compétitifs. Leurs coûts marginaux maîtrisés et faibles leur permettent d’être très attractifs pour le grand public, proposant des services gratuits, jouissant d’une image de marque et d’une notoriété, en particulier chez les jeunes.

D’un autre côté, les banques traditionnelles, face à ces innovations, ne sont pas en reste, et disposent elles aussi de plusieurs avantages, démontre l’Autorité de la concurrence. D’abord, leur expérience indéniable, liée à leur positionnement historique au sein de l’écosystème des paiements. Les banques privées telles que BNP Paribas ou Banque Populaire connaissent mieux que personne les lois, et leur réputation n’est pas à faire, en termes de sécurité et de protection. Leurs connaissances des clients et du secteur public, leur puissance financière, leurs données accumulées, et la qualité de leurs services en font des acteurs incontournables de la finance. Mais alors, pourquoi l’organe de régulation souhaite-t-il mettre en garde sur une potentielle concurrence déloyale que leur feraient les Big Tech ?

D’abord, parce que les Big Tech s’appuient sur des technologies pas toujours entièrement régulées, ou des pratiques au cadre flou. La blockchain, entre autres, en fait partie. Agiles et connaisseuses du big data, de l’intelligence artificielle et autres innovations, certains de leurs comportements interrogent, selon l’organe de régulation, et pourraient mettre en péril la concurrence. “Il existe donc un risque pour les acteurs bancaires traditionnels de se cantonner sur le long terme à des tâches d’exécution impliquant des coûts fixes importants (charges réglementaires, réseau physique, infrastructures de paiement), tout en étant marginalisés dans la chaîne de valeur de la distribution”. Le rapport sorti fin avril affirme également que le modèle de banque traditionnelle, qui permet de fournir certains services jugés non rentables comme le dépôt et l’encaissement de chèques et d’espèces, pourrait à terme être remis en cause.

C’est exactement ce sur quoi avertissait le PDG de JP Morgan Chase, Jamie Dimon dans sa lettre annuelle aux actionnaires. Avertissant sur la multitude de défis concurrentiels de la part d’acteurs de services financiers non traditionnels et technophiles auxquels font face les banques, il a noté que ces dernières étaient devenues plus petites, tandis que la Big Tech avait atteint une “taille extraordinaire”.

Une utilisation des données mise en cause

L’organe de surveillance antitrust français note que les Big Tech ont d’autres avantages considérables : “ils contrôlent des écosystèmes reposant sur de grandes communautés d’utilisateurs, ont accès à de grands ensembles de données et ont la capacité technique de les mettre à profit”. L’organe soutient ainsi que les données collectées par les Big Tech dans le cadre de leurs activités principales pourraient leur donner un avantage significatif dans le secteur des paiements. Il est vrai qu’il peut être difficile de sortir de cet effet multiplicateur : plus les entreprises ont de données, plus elles les mettent à profit pour attirer des clients et plus elles obtiennent des données, pour continuer la boucle. C’est un avantage qui dépend grandement de l’utilisation faite du big data, et donc de la maîtrise des nouvelles technologies telles que l’intelligence artificielle et des instruments algorithmiques permettant de traiter et d’analyser de telles données. Facebook, par exemple, dépend fortement des données personnelles pour ses revenus. On estime que plus de 95% de ses revenus viennent en effet de la publicité personnalisée générée grâce aux données personnelles que lui cèdent les utilisateurs.

La pré-installation sur les smartphones

L’ouverture ou la fermeture de l’accès effectif à l’antenne NFC (pour “near field communication” ou “communication en champ proche”) des smartphones peut avoir une véritable incidence sur la capacité des acteurs à proposer leurs services sur les appareils équipés d’une telle antenne, nous dit l’Autorité de la concurrence. Le Near Field Communication est l’outil sans fil à courte portée le plus utilisé pour effectuer des paiements sans contact. Le problème, c’est que cette technologie peut constituer une barrière à l’entrée pour les concurrents potentiels, en fonction de l’accès accordé par les fabricants de smartphones ou les systèmes d’exploitation. Un exemple de cela est Apple Pay, qui n’est disponible que sur les iPhone, et qui est la seule application capable d’utiliser la technologie sans contact NFC sur ces smartphones. Apple Pay a déjà fait l’objet d’un examen réglementaire de la part de la Commission européenne, dans le cadre d’une enquête lancée l’année dernière.

Chose surprenante, l’organe français avait déclaré mi-mars que le fabricant d’iPhone pouvait procéder au déploiement d’une nouvelle fonctionnalité de confidentialité, malgré l’opposition de l’écosystème publicitaire en ligne. Mais le régulateur, l’Autorité de la concurrence, a assuré continuer à enquêter pour savoir si le géant américain de la technologie favorisait ses propres services au détriment de ses concurrents. La nouvelle fonctionnalité de confidentialité demanderait aux utilisateurs de consentir à être suivis en ligne à des fins publicitaires ciblées, via un pop-up.

Source : Autorité de la concurrence

Un appel à la réglementation

La Banque centrale européenne et certaines des plus grandes banques commerciales du monde ont été appelées à intervenir pour réglementer et renforcer la mainmise des banques, sur la base du mantra “même activité, mêmes risques, même supervision et réglementation”. L’Autorité de la concurrence, sans proposer une solution précise, souhaite que les acteurs et législateurs se penchent sur les problèmes mis en évidence.

En Suisse, les autorités de régulation antitrust avaient déjà dû intervenir pour réglementer les agissements d’Apple en décembre 2018. La Commission de la concurrence suisse (Comco) avait à l’époque sommé la marque à la pomme de revoir urgemment le fonctionnement de son application de paiement mobile par QR code Twint.