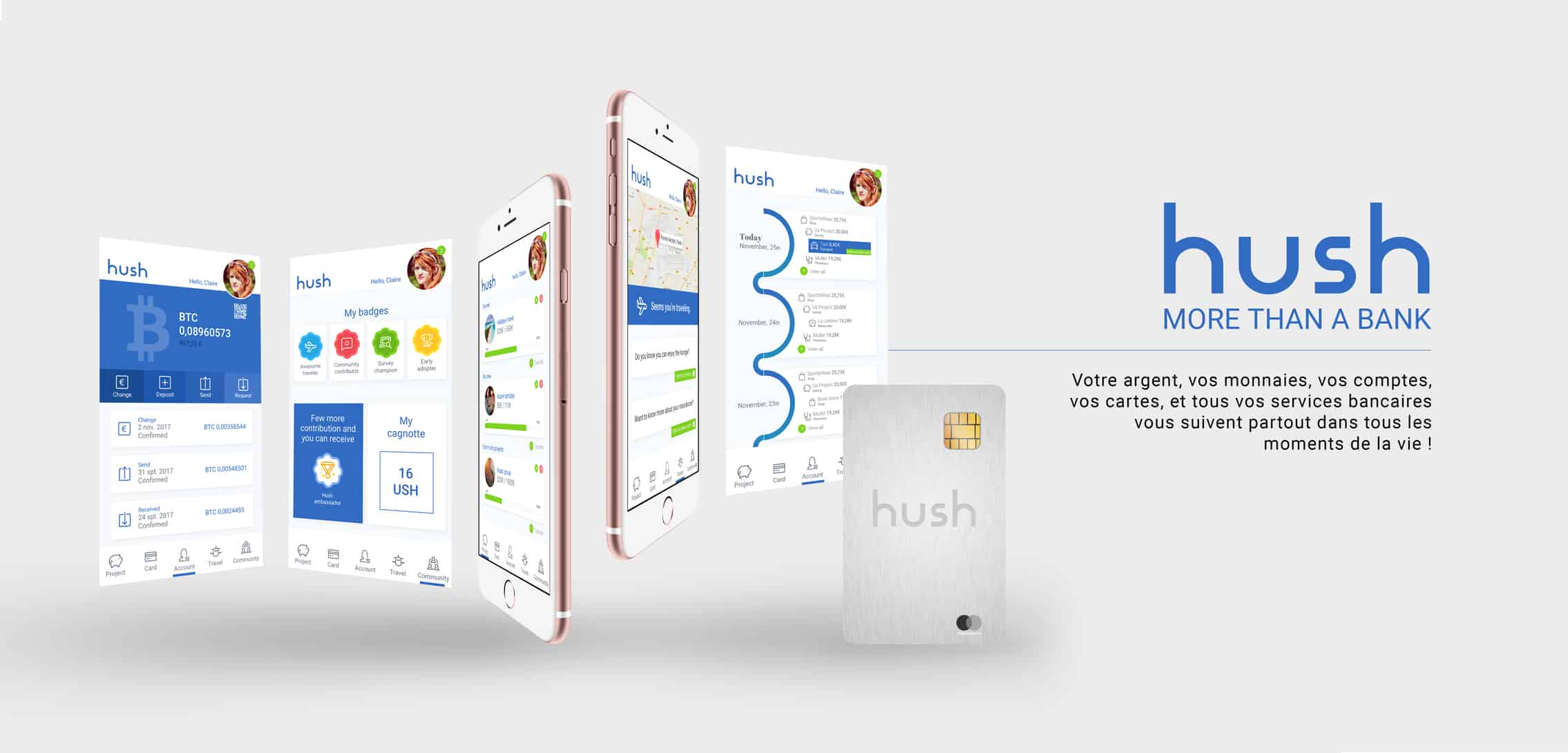

Certains ont peut-être suivi les péripéties d’Eric Charpentier, startuper toulousain, qui avait créé il y a quelques années la néobanque Morning. Et bien un peu moins d’un an après avoir cédé cette première initiative bancaire, Eric réitère avec la création de Hush, une néobanque mobile et crypto-monnaie compatible, qu’il a lancé officiellement depuis le 21 novembre dernier. Cela fait déjà quelques mois qu’il travaille sur ce nouveau projet, et cette fois il est parti s’installer au Luxembourg pour concevoir cette banque nouvelle génération et s’inscrire dans une démarche de régulation de son projet afin de pouvoir rayonner au niveau européen.

Mais au fait c’est quoi une néobanque ?

Avant de parler de néobanques, parlons déjà des banques traditionnelles, les banques que vous et moi utilisons tous les jours. Les services proposés par une banque de détail, si l’on tente de les résumer, sont les suivants :

- Les moyens de paiements (carte de crédit, chéquier, virement, prélèvement…)

- La collecte des dépôts (salaires, dépôt en liquide ou en chèque…) et la tenue de compte (organisation informatique de la gestion comptable de vos comptes)

- Le crédit (immobilier, automobile, à la consommation…)

- L’épargne (assurance vie, PEA, PEL, …)

- L’assurance (automobile, habitation, …), il s’agit d’une diversification récente mais que l’on voit maintenant chez tous les acteurs du secteur

Dans ce monde des banques que l’on appelle aussi commerciales, les services proposés sont parfois digitalisés avec des applications mobiles ou des sites internet sur lesquelles vous pouvez réaliser de plus en plus d’opérations. Mais elles ne sont pas nativement digitales, d’ailleurs cela se ressent dans l’expérience utilisateur à la différence de pure players du web comme Uber, Netflix ou Airbnb. De fait, pour des opérations structurantes vous finirez quasiment systématiquement par devoir aller en agence pour voir un conseiller. La première des opérations étant l’ouverture de compte dont le processus est aujourd’hui encore très physique même si certaines banques proposent des alternatives en ligne.

Inscrivez-vous à la newsletter

En vous inscrivant vous acceptez notre politique de protection des données personnelles.

Revenons maintenant aux néobanques, je vous propose la définition donnée par le site Capitaine Banque : « Une néobanque est une banque qui se revendique « mobile-first » ou « mobile-only ». » En synthèse, c’est une banque dont l’intégralité des services décrits un peu plus haut sont portés dans une application mobile. De la création du compte, en passant par la réalisation d’un crédit jusqu’à des services d’épargne, tout se fait entièrement en ligne et sur smartphone. Dans cette sphère de sociétés on retrouve ainsi des acteurs historiques comme par exemple Boursorama, HelloBank ou encore ING Direct et puis une kyrielle de nouveaux entrants qui prennent de plus en plus de parts de marché avec en France Compte Nickel, en Allemagne N26 et en Angleterre Revolut. Plus récemment encore, Orange a inauguré Orange Banque en fanfare avec l’ambition de se diversifier et prendre de nouvelles parts sur un marché qui se structure.

Hush quant à elle arrive avec une offre pour commencer qui porte sur un compte en ligne avec IBAN pour les devises, une carte de paiement premium MasterCard World, la possibilité de créer un compte projet (une cagnotte) en euro et aussi d’avoir un wallet pour les principales crypto-monnaies ainsi que des services, des garanties et des assurances contextualisés et géolocalisés. Et c’est sur ce dernier point que cette néobanque se différencie des acteurs en place et apporte une proposition de valeur prenant en compte les enjeux d’après-demain.

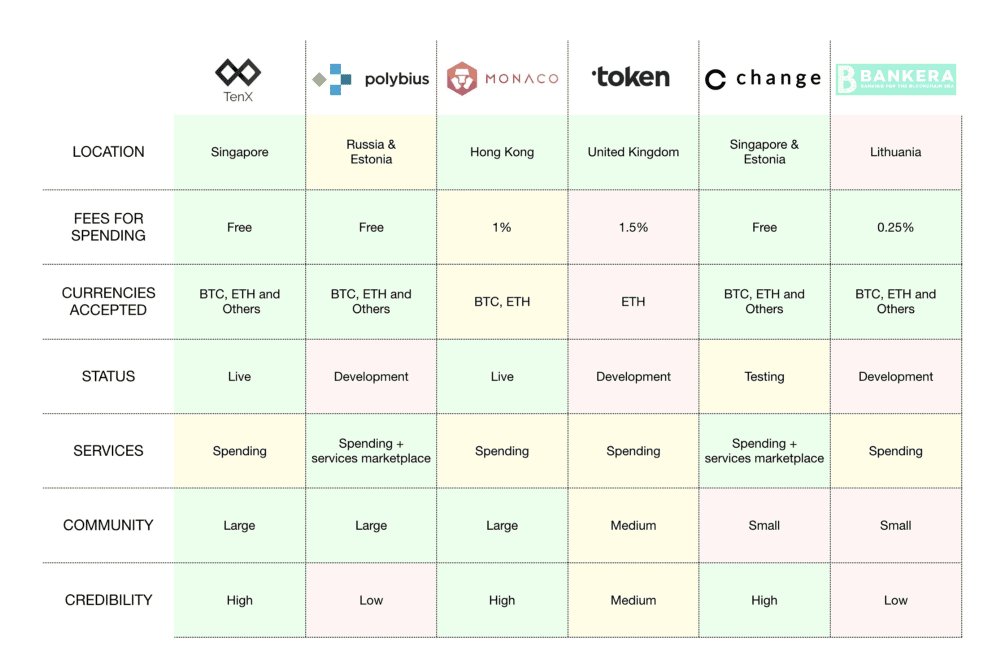

Panorama des solutions de paiement ou de banque en crypto-monnaies

Depuis le début de l’année 2017, plusieurs projets ont émergé avec l’ambition soit de créer des moyens de paiement en crypto-monnaies soit de se positionner comme une crypto-banque. Une excellente analyse avait été réalisée cet été, depuis quelques nouveaux projets sont apparus, sur Medium par CryptoJudgemnt à propos de 6 projets qui depuis ont presque tous terminé leur ICO. Les deux leaders aujourd’hui sur le marché sont clairement TenX (market cap de 200M$) et Monaco (market cap de 53M$).

Une ICO pour lever des fonds et créer la banque de demain

Afin de pouvoir développer cette néobanque, Hush lance une ICO (Initial Coin Offering) opérée par Chaineum, le premier opérateur français dédié aux levées de fonds en cybermonnaie. Une vente privée a commencé le 21 novembre, une pré ICO doit se tenir à partir du 11 décembre et enfin une ICO aura lieu à partir dès le 1er janvier 2018. L’ambition est de lever 15 à 20M€ avec l’émission de 60 millions de tokens de type ERC20, le standard du marché sur ce type de jeton, à 0,7€ pièce. Le token USH qui sera généré permettra à la communauté d’utilisateurs de participer à la gouvernance du projet notamment dans la priorisation et le choix des fonctionnalités et cette communauté sera aussi intéressée sur les revenus puisqu’une partie lui sera partagée. Pour en savoir plus, prenez connaissance dans le détail du white paper avec tout le descriptif de cette opération et du projet.

EnregistrerEnregistrerEnregistrerEnregistrer