Que votre interaction avec l’intelligence artificielle (IA) soit limitée à la science-fiction ou que vous passiez plus de temps dans votre journée à parler à Siri ou Alexa que de vrais humains, vous ne pouvez cacher le fait que l’IA est en train de changer le monde.

Début mars, la nouvelle stratégie numérique du Royaume-Uni a été lancée. En effet, le Royaume-Uni a consacré 17,3 millions de livres (£) pour la recherche et le développement de la robotique ainsi que de l’IA.

L’une des plus grandes industries qui accueillent cette technologie les bras ouverts est le secteur bancaire. Il est facile de voir pourquoi : ces entreprises font face à de grandes quantités de données. Elles donnent le contrôle à un système de Machine Learning, leurs permettant d’analyser et de comprendre l’information beaucoup plus rapidement qu’un être humain. C’est un avantage évident pour les banques.

Inscrivez-vous à la newsletter

En vous inscrivant vous acceptez notre politique de protection des données personnelles.

IA en langage bancaire signifie bots, bots, bots.

La banque de détail, en particulier, profite des avantages de l’IA sous forme de chatbots ou assistants virtuels. Royal Bank of Scotland, Bank of America et Swedbank ne sont que quelques exemples des banques qui intègrent ce type de technologie dans le fonctionnement de l’entreprise au jour le jour.

Associé de Deloitte, Andrew Goulden, nous dit que les bots sont essentiels pour le secteur bancaire afin d’améliorer le service client. « Le logiciel chatbot est capable de comprendre et ‘d’apprendre’ à interagir avec les individus. Cela permet de fournir la gestion du service à la clientèle et aide à la décision. Alors que les chatbots ne sont pas encore assez développés pour fournir des services entièrement sans aide, la combinaison de l’homme assisté par un chatbot peut être plus rapide et moins cher, » dit-il.

L’amélioration du service client par une IA chatbot a été l’objectif du lancement par Swedbank.

L’IA de la banque, nommée Nina, a été créée afin de fournir un outil qui pourrait répondre automatiquement aux questions, ce qui réduirait les visites aux succursales et les appels au callcenter. Nina est actuellement accessible pour les clients sur le site de la banque. De plus, en raison de sa rapide évolution de ses connaissances, Nina pourra bientôt être lancée dans sa propre application.

L’avantage principal avec Nina par rapport à une FAQ ou formulaire de contact est qu’elle a une conversation avec le client.

« Elle est une assistante virtuelle très pratique qui est toujours en éveil pour vous aider sur vos finances personnelles, » précise Martin Kedback, propriétaire et chef de produit chez Swedbank. « En particulier pour les banques, c’est un moyen de fournir un service qui est plus aligné avec les besoins des clients. Et en accord interne avec notre transformation numérique. »

Consultation mobile, diminution face à face.

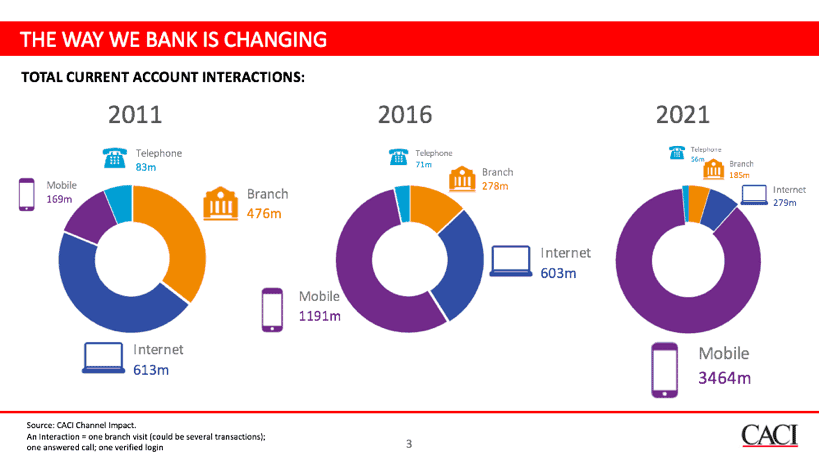

CaixaBank en Espagne, Digitbank et Santander ont tous leurs assistants intégrés dans leur service client. La banque mobile est déjà préférée du public pour faire face à leurs finances, et la tendance est à l’augmentation. Autour de 1 milliard d’interactions bancaires sont faites sur mobile, par rapport à 278 millions de visites en succursales en 2016 selon les données par CACI. Les projections pour 2021 sont 3,4 milliards d’interactions sur mobile, tandis que les visites des succursales tomberont à 185 millions.

banking_stat_mobile

Avec cette croissance dans les services bancaires mobiles, les startups tirent profit de la technologie pour faire leur propre business dans la niche des « finances personnelles. » À l’instar de Linxo en France par exemple.

Un assistant intelligent.

Barney Hussey-Yeo était un data scientist chez Wonga quand il a commencé à développer des scripts pour automatiser son argent et garder une trace de ses propres dépenses. « Comme j’ai construit ça, j’ai commencé à le partager avec mes amis et ils m’ont dit combien c’était utile. J’ai décidé d’aller jusqu’au bout de cette idée, » a-t-il dit.

Hussey-Yeo a collaboré avec Aleksandra Wozniak, une ingénieur logiciel ex-Google, pour créer ce qui est maintenant Cleo (voir la vidéo ci-dessous), une IA chatbot pour aider les millennials à suivre leurs dépenses.

« Ça se développe vraiment rapidement. Nous avons environ 30 000 utilisateurs connectés à leur compte bancaire. Nous recevons 10 000 messages pour Cleo tous les jours et aidons les jeunes à gérer leur dépense. Cela représente un montant de 160 millions de livres (£) en actifs « , déclare Hussey-Yeo.

L’équipe de Cleo ont tous des origines dans le Machine Learning. Ce qui signifie que Cleo a une base solide dans l’intelligence artificielle. «P lus les gens posent des questions, plus Cleo devient intelligente. Nous sommes environ à 96% de précision sur la réponse – nous essayons d’atteindre les 99%. » Dommage que ce système ne fonctionne pas avec les comptes français.

Même Facebook n’arrive pas à cette précision.

Cette précision est certainement impressionnante par rapport aux efforts du géant Facebook et son chatbot. Il a été contraint d’y revenir en raison du niveau élevé d’inexactitude (un taux d’échec énorme de 70%).

Hussey-Yeo confie que Cleo peut résister à la montée des banques traditionnelles qui se tournent vers les robots.

« Fondamentalement, je pense que leurs robots n’auront jamais autant de personnalité ou autant d’intelligence. D’une part, parce qu’elles -les banques- sont des grandes entreprises. Donc, elles sont en mouvement lent, non-agiles et elles doivent obtenir cette copie signée par leur service de la conformité. D’autre part, ce que nous voyons, c’est que les gens ont plus d’un compte bancaire. Ils ont une Amex et une carte Barclay par exemple. Et ce que fait Cleo c’est de rassembler tous les comptes en un seul endroit. Et c’est là où vous obtenez la vraie intelligence. »