Pour les FinTechs, le bilan 2016 présente deux aspects différents. D’une part, les chiffres illustrent un boom des créations de start-up, d’ouverture d’incubateurs et des sommes investies qui constituent des records. Mais d’autre part, on voit apparaître quelques signaux plus « quali » qui viennent nuancer ce bilan, en apparence flatteur.

Cela n’a rien de paradoxal. Du moins si l’on accepte l’idée que l’écosystème évolue. Après quelques années marquées par un formidable élan d’enthousiasme on voit poindre les premiers signes d’une plus grande exigence. Les investisseurs se font plus sélectifs et l’avancée en âge des FinTechs aide à faire le tri entre celles possédant un réel potentiel et les bonnes idées qui ne reposent pas sur un business model solide. De plus, n’oublions pas qu’une jeune entreprise se doit d’effectuer quelques virages stratégiques avant de trouver son créneau. Pivoter est un exercice difficile. Tous se prétendent « agiles » mais tous ne réussiront pas à prendre les bons virages. L’intérêt marqué par les groupes bancaires et d’assurance aura apporté notoriété et capitaux aux Fintechs. A présent la cohabitation entre groupes et startups laisse entrevoir quelques difficultés relationnelles. Cette cohabitation révèle aussi une asymétrie jusqu’alors masquée : à court terme les groupes ont moins besoin des Fintechs que les Fintechs ont besoin des groupes. Or, c’est à court terme que les Fintechs gèrent leur cash burn rate.

Inscrivez-vous à la newsletter

En vous inscrivant vous acceptez notre politique de protection des données personnelles.

Un bilan quantitatif flatteur.

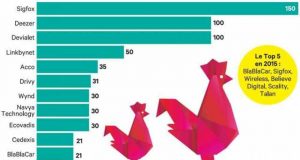

ECap Partner vient de diffuser son top 12 des levées de fonds 2016. A lire le tableau publié dans Les Echos du 29 décembre on se remémore les levées

Classement des plus importantes levées de fonds de l’année

spectaculaires de Sigfox (150 millions), Deezer (100 M) et Devialet (100 M) qui forment le tiercé de tête. Kyriba ferme la marche avec ses 20,5 millions levés. La fin 2016 aura tout de même été marquée par un ralentissement des montants investis.

Trop d’incubateurs en France ?

A en croire Daniel Benchimol (président de Digitalplace) la France possède trop d’incubateurs (voir Challenges du 23 novembre 2016). Sebastien Bourguignon en recense pas moins de 224 repartis sur tout l’hexagone. L’un comme l’autre développent l’idée que l’accompagnement des startups et leur financement sont perfectibles.

Un bilan « qualitatif » plus contrasté.

Jean-David-Chamboredon

Jean David Chamboredon estime dans les Echos du 29 décembre que la BPI et le fonds européen d’investissement représentent près de la moitié des capitaux investis. De quoi nuancer cette image d’un écosystème ultra dynamique qui est en fait subventionné à moitié par des fonds publics. La déconfiture de Viadeo est un exemple que la BPI comme tout investisseur peut miser sur le mauvais cheval et devoir tirer un trait sur 18,5 millions d’euros (Le Figaro du 2 décembre). Jean David Chamboredon remarque aussi que les « corporate » n’ont pas une logique d’investisseurs de long terme. Devenons nous donc nous féliciter de l’engouement des groupes pour les startups ? Ou faut il craindre comme il l’exprime qu’au premier coup de vent ils réduisent la voilure ? Anne Combelles développait la même idée dans Le Monde (15 avril 2016). Pour elle, il y a peu de vrais succès dans la durée entre groupes et startups.

A prendre en compte ces points de vue il nous faut corriger le succès apparent des Fintechs. Guillaume Rovere vient de publier sur LinkedIn un papier où il aborde le devenir de l’investissement familial et amical. Ce fameux « love money » dont l’appellation sonne si bien mais qui souvent est synonyme de perte sèche d’économies laborieusement constituées. Guillaume Rovere évoque également le quotidien difficile des entrepreneurs, avec une vision réaliste il nous rappelle que tous ne réussiront pas. Si à entendre certains il faut glorifier l’échec, pour beaucoup cette expérience combinera perte de leurs économies et de celles de leurs proches et se soldera par une expérience amère. Pour un retournement réussi comme celui de Nicolas Gueugnier, Monsieur Big Moustache, nous devrons compter beaucoup d’entrepreneurs échouant dans un anonymat quasi total.

Ne pas négliger l’importance des régulateurs.

Autre indicateur à suivre pour dresser un tableau complet des FinTechs en 2016 : l’attitude des autorités de tutelle. Le rôle des régulateurs est en effet crucial pour les FinTechs qui évoluent, ne l’oublions pas, dans un cadre réglementé.

Autre indicateur à suivre pour dresser un tableau complet des FinTechs en 2016 : l’attitude des autorités de tutelle. Le rôle des régulateurs est en effet crucial pour les FinTechs qui évoluent, ne l’oublions pas, dans un cadre réglementé.

Cette année 2016 marque une évolution majeure. Elle aura vu l’AMF et l’ACPR se coordonner, mettre en place un forum et constituer des équipes dédiées. Mais dans le même temps l’AMF a choisi de ne pas suivre l’exemple anglais. Pas de « bac à sable » pour nos FinTechs. Toutes auront à se plier aux mêmes règles que celles valables pour les acteurs établis. Cette fin d’année 2016 aura aussi été marquée par la suspension des activités de Morning par l’ACPR. Nous avons évoqué ce cas dans un précédent article. Ce cas « Morning » constitue une première. Depuis, les choses ont évolué positivement et l’ACPR a annoncé la levée de son interdiction. C’est une très bonne nouvelle pour Morning. C’est aussi une très bonne nouvelle pour ses 75 000 clients qui peuvent être rassurés, sur leurs inquiétudes et sur le risque de perte de leur cagnotte. L’avenir de cette neo banque reste conditionné à l’arrivée d’un investisseur. Il sera intéressant d’observer s’il ressort de cette épisode de fin d’année un renforcement ou une modification de la gouvernance de cette entreprise. Et si par effet de ricochet d’autres FinTechs modifient ou renforcent leur gouvernance.

Les critères du succès vont changer pour les FinTechs.

En conclusion, au risque de gâcher la célébration des chiffres records de 2016, il apparaît que ce bilan 2016 est à nuancer fortement. L’écosystème des Fintechs semble être passé dans une nouvelle phase. Dans cette nouvelle phase la définition du succès ne sera pas uniquement basée sur le montant des capitaux levés, mais sur la robustesse des business model, et espérons le sur une gouvernance adaptée. Après le foisonnement d’idées, l’éclosion de projets en tous genres, place à plus de rigueur. Si certains fondateur de startups possèdent un réel talent pour pitcher et convaincre les investisseurs, tous ne sont pas de bons gestionnaires et d’excellents managers. Or, à terme ce n’est pas la qualité du pitch qui fait le succès d’une entreprise et assurera les emplois de demain. Pour être pérenne une startup doit devenir rentable, générer assez vite suffisamment de cash, avoir un business plan réaliste et s’appuyer sur une gouvernance adaptée.