1. Amazon : Premier distributeur mondial en terme de capitalisation boursière.

Le 24 Juillet dernier, l’action Amazon a fait un bond de 18% à l’ouverture du Nasdaq. La capitalisation boursière d’Amazon.com est donc désormais de 266 milliards de dollars, soit 14 % de plus que la capitalisation boursière de Walmart, premier distributeur mondial.

La bataille s’intensifie également entre ces deux géants du commerce, mais au delà de Walmart, Amazon affiche des ambitions mondiales et entend bien devenir un acteur de premier plan sur le secteur de la distribution, aux Etats Unis, mais également en Europe.

Inscrivez-vous à la newsletter

En vous inscrivant vous acceptez notre politique de protection des données personnelles.

Cowen & Co, société Américaine spécialisée dans l’analyse financière, en particulier pour le secteur de la distribution, a prédit que Amazon pourrait dépasser Macy’s, et devenir le premier vendeur du secteur de l’habillement dès 2017. Nul n’est donc à l’abri des ambitions dévorantes d’Amazon.

2. Amazon : buy in one click everywhere

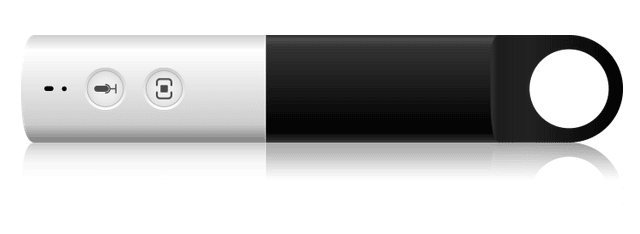

Avec la mise en oeuvre d’Amazon Dash, Amazon entend faciliter la vie de ses clients. Ressemblant à une télécommande, cet accessoire permet de scanner des codes-barres ou encore de dicter sa liste de courses par commande vocale. Mis à disposition gratuitement pour les clients de la côte ouest des Etats-Unis, Amazon Dash est exclusivement disponible sur Amazon Fresh, un service qui permet de se faire livrer des produits frais le jour même de sa commande.

Dans le même esprit, Amazon teste également un nouveau dispositif : Le Dash Button.

Ce bouton physique, connecté en Wi-Fi peut être fixé sur les produits que l’on achète de façon régulière.

En cliquant sur ce bouton portant le nom de la marque, un ordre de commande est envoyé directement, à partir de votre compte Amazon, l’ordre de livraison déclenché et votre compte débité.

Ses dispositifs ont un objectif : faciliter au maximum le processus d’achat pour le client. Mais encore faut-il que la logistique suive.

Amazon a déployé 69 centres logistiques aux Etats Unis, soit 7,7 millions de m2 de stockage et dispose donc d’une couverture optimale sur le territoire Américain. Amazon pourrait donc être en mesure de livrer la grande majorité des Américains, en un temps record au travers de son service payant : “Amazon premium”, garantissant une livraison en 1 jour ouvré auprès de ses adhérents.

Mais Amazon ne s’arrête pas là et semble vouloir franchir les frontières du e-commerce et attaquer la distribution traditionnelle sur son propre terrain : la distribution physique et le déploiement de points de ventes. Amazon réfléchirait à un concept où ses clients viendraient récupérer leurs commandes en voiture, sur le principe du drive. Ce concept verrait pour l’instant le jour en Californie, mais nul doute que les intentions d’Amazon sont de déployer ce modèle de façon plus large.

Mais si tout cela se passe outre Atlantique, nos distributeurs Français et Européens sont-ils réellement menacés par le géant Amazon ?

3. Logistique de proximité et technologies

Si la bataille risque d’être rude et difficile pour Amazon outre atlantique, que dire de la bataille qui se prépare sur le continent Européen et plus particulièrement en France.

Tout d’abord, il semble difficile pour un distributeur Américain de s’implanter en Europe et en particulier en France. Walmart, avec ses 2.2 millions d’employés et ses 482 milliards de chiffres d’affaires, a déjà tenté le pari osé de conquérir le marché Français, mais sans succès. En 2002 et 2003, de nombreuses rumeurs de rachat, fondées ou non, on fait état de négociations engagées entre Walmart et Auchan, puis Walmart et Casino. De nombreuses rumeurs de rachat de Carrefour ont également affolé les marchés boursiers à plusieurs reprises dans le courant des années 2000.

Il semblerait donc que nos distributeurs Français ne soient pas à vendre. De plus, avec près de 2000 hypermarchés, 5700 supermarchés, près de 7000 supérettes, plus de 2000 drives y a t’il réellement de la place pour un nouvel entrant ?

La France reste le champion de la proximité, ce modèle étant de plus en plus plébiscité par les Français, le nombre de supérettes en centre ville ayant augmenté de 71% entre 2001 et 2010 (source Xerfi). Casino, avec plus de 6500 magasins de proximité dispose d’un maillage serré, qui en fait un acteur incontournable de la proximité. Auchan et Système U disposent également d’une couverture nationale significative.

Avec un telle couverture, difficile de concurrencer ses enseignes sur leur terrain, nul doute qu’Amazon ne pourra livrer bataille sur le front Américain et sur le front Européen simultanément, face notamment à une distribution Française très dense.

Il reste encore aux distributeurs Français à fournir de nouveaux services leur permettant pleinement d’exploiter cette logistique de proximité. Les grands groupes de distribution Européens et Français devront probablement s’inspirer plus largement de ce qu’il se passe aux Etats-Unis et investir plus significativement dans les technologies et le digital afin de fournir des services conformes aux attentes des consommateurs.

Walmart a bien compris les enjeux liés à l’exploitation de la technologie. Avec son initiative “Walmart Lab”, son objectif est simple et ambitieux : répondre aux besoins de leurs clients partout où ils sont : magasin, web, ou à l’extérieur à partir de leur mobile.

Solutions de développement d’applications mobiles, Big data, marketing prédictif, machine learning, personnalisation des offres et des promotions … En recrutant des compétences en interne, en rachetant ou en incubant des start-ups, Walmart fait feu de tout bois pour contrer Amazon et fournir des services innovants pour ses clients.

La mutation que devra opérer la distribution Française devra notamment passer par une connaissance plus fine du client et l’exploitation opérationnelle de ses données, données abondantes, et sous exploitées, afin de proposer des offres répondant pleinement aux attentes des consommateurs.

N’oublions pas qu’aujourd’hui, c’est le client qui a le choix final, et qu’il plébiscite toujours le service qui lui convient le mieux. Le consommateur est devenu “consommacteur”, les chauffeurs de taxis l’ont bien compris, mais trop tard sans doute…